住宅ローンを利用する前にはなるべく借金を減らしておくようにとよく言われます。

実際、借金ありの場合に住宅ローンの審査はどうなるのかを説明します。

住宅ローンの審査内容

この図は銀行での住宅ローン審査項目一覧です。

銀行ではこの住宅ローンの審査項目の1つ1つを確認して住宅ローンの審査を行っています。

ここで借金が関係するのは9の返済比率と10の他社借入状況になります。

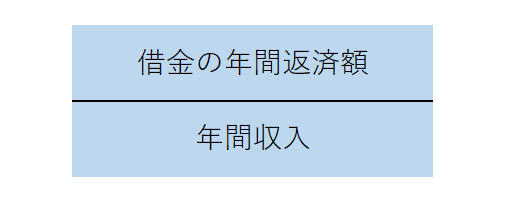

住宅ローンの返済比率とは

返済比率とは収入に対して借金の返済がどのくらいの割合かということです。

分母の収入はサラリーマンであれば税込収入です。

手取り収入ではありません。

そして分子の借金返済額は今回利用する住宅ローンの返済額にその他の借金の返済額を加えたものです。

返済比率は低ければ低いほど審査にはプラスです。

そしてこの返済比率は銀行によって多少基準が異なりますが、多くの場合の返済比率の基準は35%です。

35%以下であれば住宅ローンの審査項目である返済比率の基準はクリアすることになります。

逆に返済比率が35%超であると住宅ローンの審査項目である返済比率の基準に抵触することになります。

返済比率の基準に抵触したことだけで住宅ローンの審査が通らないとは限りませんが、返済比率基準オーバーが理由で住宅ローンの審査が通らないことも現にあります。

住宅ローンの返済額はこれは当然ですが、他の借金があるとその返済額も返済比率を上昇させることになります。

借金があってもこの返済比率の基準以下に収まるのであれば、住宅ローン以外に借金ありであっても返済比率で住宅ローンの審査が通らないということにはなりません。

他社借入状況とは

住宅ローンの審査時には必ず申し込みをした人の個人信用情報を調査します。

個人信用情報を調査することで他社に借金があるかどうかが分かりますし、その返済状況もわかります。

毎月の支払日に遅れることなくきちんと返済をしているかどうも個人信用情報を調査することでわかります。

その結果、他社借入が延滞しているとか、現在は延滞はしていないものの過去何度も支払が遅れているということがわかると住宅ローンの審査が通ることはまずありません。

住宅ローンの審査は銀行の個人向けローン商品の中でもっとも厳しい審査基準であり、他社借入の支払状況が悪いと住宅ローンの審査は非常に厳しいものとなります。

他社借入状況は借金の種類も影響

また他社借入状況の住宅ローン審査においてはその借金の種類も関係があります。

他社の借金が教育ローンとかオートローンであれば問題はないですが、消費者金融からの借金があれば影響が出てきます。

銀行によって考え方が少し異なるところがありますが、他社借入の中に消費者金融の借金が含まれていればそれだけで住宅ローンの審査が通らないところも少なくありません。

例え消費者金融からの借金に延滞はなく支払日にきちんと支払っているとしても消費者金融からの借金があるだけで住宅ローンの審査が通らない可能性が大きくなります。