消費者金融とクレジットカードのリボ払いの返済に苦しんでいる40代女性のケースです。

簡単ではないとは思いますが、消費者金融とクレジットカードのリボ払いの返し方について融資担当の銀行員が説明をします。

目次

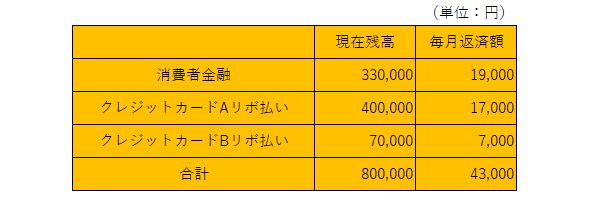

借金の明細

40代パート女性のの借金の悩みです。

結婚されていません。

まずはこの女性の現在の借金の明細を確認しておきます。

最初は少額のクレジットカードのリボ払いの利用だけだったのですが、生活費の補填や冠婚葬祭などの臨時の出費を賄うため、消費者金融などを利用して借金が膨らんできました。

クレジットカードのリボ払いが2件、消費者金融が1件の借金があり、借金の合計は80万円、毎月の返済額は43千円となっています。

返済できるのかどうか

それではこの毎月43千円の返済が可能な状態であるかどうかを確認します。

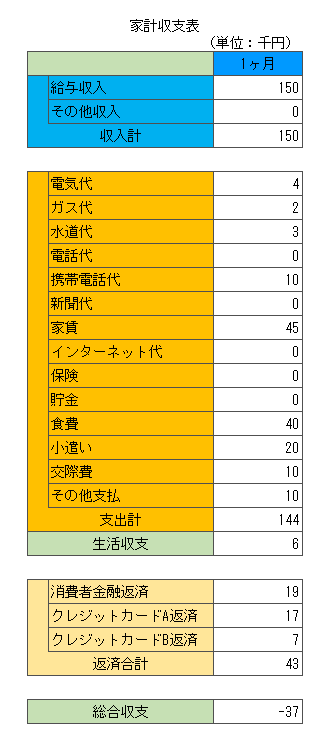

この40代女性のお金の収支はどうなっているかは次の図をご覧ください。

パートは2つを掛け持ちにされており毎月150千円の収入は大変なご苦労をされているものと思います。

しかし収入から生活費を差し引いて残りの生活収支は6千円とわずかです。

生活をするのにぎりぎりの状態だと言えるでしょう。

さらにそれに加えて借金の返済が毎月43千円あります。

借金の返済を行うと総合収支はマイナス37千円であり返済が出来ない状態になっています。

このお金の収支の状態は非常に危険で借金の返済ができないうえに、返済のために新たな借金を作って雪だるま式に借金額が膨らんでいく危険があります。

借金が雪だるま式に膨らんでいく状態

返済額は借金の件数に応じて増える

1つ1つの借金の返済額は大したことはないとしても、借金の件数が増えるとそれだけ返済の合計額が増加します。

この女性のケースも1件毎の返済額は比較的少額なのですが、借金の件数が3件まで増えて毎月の返済額が43千円に膨らんでいます。

のちほど改めて説明をしますが複数の借金を抱えている場合には借金の件数を減らすことに最注力すべきです。

複数の借金を抱えている場合には借金の件数を減らすことを優先して考える

債務整理はしたくない

借金の返済が困難なお金の収支状況になっていますから、ここから脱出する方法として債務整理が考えられます。

しかしこの方は債務整理を拒んでいます。

何とか自力で返済をしていきたいと・・・。

借金返済額を少なくすることを考える

貯金があるなど手元にお金があれば、そのお金にて借金の一部を返済することも考えられますが、そうでなければ借金の返済額を当面は少なくすることを考えるべきです。

早く借金を返すことと矛盾すると考えられるかもしれませんが、お金の収支に余裕が乏しい場合にはまずは借金の毎月の返済額を少なくすることが借金を返済する近道なのです。

お金の収支に余裕がないにもかかわらず無理に返済をすれば、すぐに行き詰まり返済のための新たな借金を作ってしまうことになり借金が減るどころか逆に増えてしまうことになります。

借金の返済額が少なくなればその分、借金の返済が進みません。

早く借金を返済したいのに・・・と考えられるかもしれません。

しかし現在のお金の収支状態では借金を返済する余裕がありません。

それにも関わらず早く借金を返済したいと考えても、また新たな借金を作ってしまい減るどころが逆に増えていってしまうのです。

今、大切なことは借金の返済を含めてお金の収支がマイナスにならないことを優先すべきです。

お金の収支がプラス、あるいはゼロになれば新たな借金を作って借金額は増えることはなくなります。

借金をこれ以上増やさないことに重点を置きましょう。

借金を返済するには当面の返済額を少なくすることが実は近道

借換ローン(おまとめローン)の利用を検討する

さきほども説明をしましたが、借金の返済額は基本的に借金の件数に比例して増えていきます。

逆に言えば借金の件数が少なくなれば借金の返済額は減少します。

借金の件数を減らす方法としては借換ローンとかおまとめローンとか呼ばれています借金の一本化が考えられます。

利用にあたっては当然審査がありますから必ず利用出来るということではありませんが、利用が可能となれば毎月の借金返済額が少なくなりお金の収支改善に必ずつながります。

まずは借換ローン(おまとめローン)を利用して借金を一本化して返済負担を軽くする

他の借金で別の借金を完済する

おまとめローンの利用が難しい場合には借金の件数を減らして返済負担を軽くするために借金で別の借金を完済することを検討してください。

消費者金融でリボ払いを完済する

このパート女性の借金明細には消費者金融があります。

消費者金融からの借金形態はカードローン形式、つまり一定の利用限度額が設けられていてその限度額までは繰り返し利用出来る仕組みになっています。

この女性の方の場合、消費者金融からの借金額と利用限度額の間にどれくらいの余力があるかわかりませんが、仮に7万以上の余力があればそれを使ってクレジットカードBのリボ払いを一括返済するのです。

クレジットカードBの返済は毎月7千円ですから、一括返済が出来ればこの7千円の返済負担が以降はなくなります。

消費者金融の利用限度額までの余力(空き枠)の利用は借金そのものですが、今は借金の返済額を少なくするのが優先です。

消費者金融1件とリボ払い2件、合計3件の借金が2件に減りました。

同じような考え方で今度は残りのリボ払いを完済することを目指します。

任意返済を特定の借金の返済に集中させる

消費者金融もリボ払いも毎月の決まった日の返済の他にコンビニにあるATMで簡単に任意返済を行うことができます。

お金に余裕が仮にできたとしたら、それはこの任意返済を利用して借金を少なくしていきます。

その際、任意返済は特定の借金だけに集中して行うようにしてください。

例えば3万円のお金の余裕ができたとします。

その際、3件の借金を1万円ずつ任意返済をするのではなく、特定の借金だけに3万円全部を任意返済するのです。

今回のケースではリボ払いBにだけ任意返済を集中させるのです。

次にお金の余裕ができた際も同じリボ払いBに任意返済を行うのです。

そうすることによりリボ払いBの早期完済を果たして借金の件数を減らすのです。

借金の件数が減れば毎月の返済負担は軽くなり返済のために新たな借金を作ってしまう危険性は低くなります。

任意返済を特定の借金にだけ集中して行う

消費者金融とリボ払いの返し方のまとめ

以上、消費者金融とリボ払いの返し方についてまとめますと次のようになります。

まとめ

・任意返済を消費者金融、リボ払いの特定のものだけに集中して行う

・消費者金融を追加利用してリボ払いを完済する