消費者金融から複数の借金があると毎月の返済額も増えて借金が減るどころか逆に増えてしまう状態となります。

複数の消費者金融から借金がある場合、どのようにして借金を減らしていけば良いのか。

融資担当の銀行員が説明をします。

目次

借金は借金の件数に応じて返済が膨らむ

ある20代女性の事例です。

まずは次の図をご覧ください。

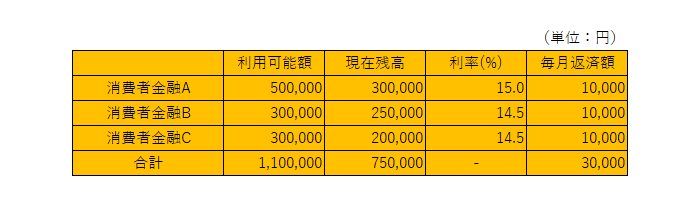

この女性の借金の状況です。

3つの消費者金融から借金があり、その総額は110万円になっています。

そして毎月の返済額は3万円です。

基本的に借金の返済額は借金をしている件数が増えるにつれて増加していきます。

この女性の場合には最初は消費者金融A社からの借金のみで毎月の返済額は1万円でした。

そこから消費者金融B社、消費者金融C社の借金の件数が増えていき、今では毎月の借金の返済額が当初の3倍の3万円となっています。

借金の返済額は借金の件数に応じて増えていく

借金が返せるかどうか

さて、これを踏まえてこの女性のお金の収支状況を見ていきます。

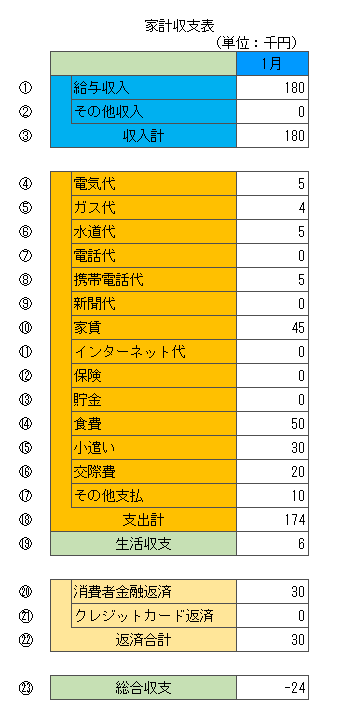

次の図をご覧ください。

収入が18万円に対して食費や家賃などの生活費が合計174千円となっています。

そして収入からこれら生活に関わる支出を差し引いた残りは⑲の生活収支6千円です。

つまり生活するだけでぎりぎりの状態だと言えます。

借金が返せない状態

そこに借金の返済額が毎月3万円ありますから、この女性の毎月のお金の収支は㉓のようにマイナス24千円となっています。

㉓の総合収支はマイナスということはお金が足りないということですから、それを補うために新たな借金をして借金が膨らむ。

そうなるとまた返済額が増えるという悪循環に陥ります。

㉓の総合収支は大きいとなかなかそれを挽回することが難しいですが、この女性の場合にはマイナス24千円です。

何とか借金が返せる状態にすることができる可能性があります。

複数の借金があってもそれを減らしていく方法があります。

借金の件数を減らす

現在の状況は生活するだけで精一杯の状態ですから、このままではさらに新たな借金を作ってしまい借金が減るどころか逆に増えていきます。

ではどうすれば良いかですが、まず毎月3万円という借金の返済額を減らすことを考えましょう。

消費者金融を追加借入して他の消費者金融を完済する

消費者金融Aの利用限度額が50万円に対して現在の利用残高は30万円です。

ということは20万円の追加利用が出来ます。

一方で消費者金融Cの利用残高はちょうど20万円です。

したがって消費者金融Aにて追加で20万円を利用して消費者金融Cを完済しましょう。

返済額が減る

そうするとその後は消費者金融Aと消費者金融Bの2社の借金件数となり、毎月の返済額は2万円となります。

返済額が1万円少なくなりました。

さきほど㉓の総合収支はマイナス24千円でしたから、これがマイナス14千円となりあと少しです。

この14千円はなんとか生活費の見直しをしてクリアに出来そうな水準です。

借金を減らしたいという希望が現実味を帯びてきた

総合収支が最低でもトントンになれば借金の返済のため、あるいは生活のために新たな借金をする必要はなくなります。

着実に借金が減っていくはずです。

借金を減らしたいという希望が実現します。

金利ではなく借金の件数のほうが重要

借金の返済ではどうしても金利に目が行ってしまい高い金利の借金を優先して返済しようと考えがちです。

しかし複数の借金を抱えている状況では金利ではなくまずは借金の件数を減らすことに注力すべきです。

消費者金融Aの金利は15%です。

これに対して消費者金融Cの金利は14.5%です。

金利が高い消費者金融Aを利用して金利が相対的に低い消費者金融Cを返済すれば利息がもったいないではないかという指摘をされる方がいらっしゃいます。

金利差にもっと開きがあれば、このような指摘も正解ですが、消費者金融Aと消費者金融Cの金利差は0.5%です。

今回消費者金融Aから20万円を借りて消費者金融Cの借金を返済するわけですが、20万円に対して利息が増える額は年間でわずか1,000円です。

20万円×0.5%=1,000円。

金利が増える金額は実際はわずか

利息は元金に対して発生します。

利息の支払いを減らすには金利も1つの要素であることに間違いはありませんが、元金の方がよほど大きな影響があります。

元金が減れば利息は着実に減っていきます。

わずかな金利差に着目するよりも元金をいかに減らすかに焦点を当てた方が、結果としてトータルの利息支払額は確実に少なく済みます。

借金の元金を減らす方が金利が節約できる効果が大

複数の消費者金融から借金を減らしたいのまとめ

以上、複数の消費者金融から借金を抱えている状況で、借金を減らしたいと考える場合には取るべき方法についてまとめますと次のようになります。

まとめ

・まずは借金の件数を減らして返済総額を下げることに注力をする

・他の借金で別の借金を完済するなどしてとにかく借金の件数を減らすこと