住宅ローンを夫が申し込む場合、ケースによっては妻が連帯保証人になることが求められることがあります。

妻が連帯保証人になるケースはどのような場合があるのかとともに、住宅ローンの審査への影響について融資担当の銀行員が説明をします。

目次

住宅ローン審査で妻が連帯保証人になる理由とは

住宅ローンは一般的に住宅ローンの保証会社を利用したスキームとなります。

そのため基本的に住宅ローンでは連帯保証人を求められることはありません。

しかし夫が住宅ローンを申し込んだ場合に妻が連帯保証人になることが求められることがあります。

妻が連帯保証人になるケースはどのような場合なのかを説明します。

住宅ローンは基本的に連帯保証人が不要だが・・・

夫婦の収入合算で住宅ローンを申し込む場合

夫が住宅ローンを申し込んだ場合で妻が連帯保証人になるケースでもっとも多いのが夫婦の収入合算で住宅ローンを申し込む場合です。

夫婦の収入合算で住宅ローンを申し込むと妻が連帯保証人になることが求められます。

夫婦の収入合算とは

夫が住宅ローンを申し込む場合、住宅ローンが返済できるかどうかは夫の収入をもとにして審査をすることになります。

ここで妻の収入を加えることにより住宅ローンが返済できる確率を高くすることができます。

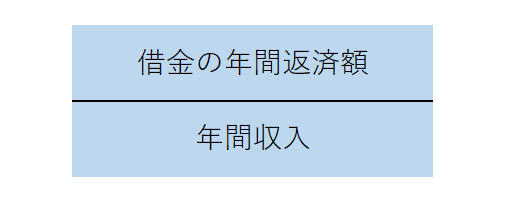

返済比率

住宅ローンの審査基準の1つに返済比率と呼ばれるものがあります。

返済比率の計算式は次のとおりです。

返済比率とは収入に占めるローンの返済額の割合です。

当然、返済比率は低い方が有利です。

夫婦の収入合算とすることで返済比率の計算式の分母の金額を増やすことができます。

これにより夫の収入だけの場合よりも返済比率を引き下げることが可能となります。

夫婦の収入合算の効果

夫婦の収入合算により住宅ローンの審査基準である返済比率を引き下げることができます。

これによりよく多くの住宅ローンが利用できることとなります。

また夫だけの収入だけでは希望金額の住宅ローンが通らないケースにおいて夫婦の収入合算とすることで住宅ローンが通る可能性が高まります。

夫婦の収入合算により住宅ローンが通りやすくなる

夫婦の収入合算では妻が連帯保証人になる

このようにメリットの多い夫婦の収入合算ですが、デメリットもあります。

それは妻が住宅ローンの連帯保証人になる必要があることです。

銀行によっては連帯保証人ではなく連帯債務者になる必要があるところもあります。

夫婦の収入合算では妻が連帯保証人になる必要がある

住宅を夫婦の共有名義とする場合

夫婦の収入合算の他に妻が連帯保証人になる必要があるケースで多いのが購入する住宅の名義を夫だけではなく、妻との共有名義とする場合です。

例えば夫の持ち分が1/2、妻の持ち分が1/2とするようなケースです。

住宅ローンでは住宅が担保となる

住宅ローンを利用する場合、購入する住宅には必ず担保の設定が行われます。

夫婦の共有名義とする場合、夫の持ち分のみ担保の設定が行われるのではなく、妻の持ち分も含めた住宅全部に担保の設定が行われます。

この場合、やはり妻が夫の住宅ローンの連帯保証人になることが条件となります。

銀行によっては連帯保証人ではなく連帯債務者になる必要があるところもあります。

住宅を夫婦共有名義とするケースでは妻が連帯保証人になる必要がある

妻が連帯保証人になることで審査に与える影響

妻が夫の住宅ローンの連帯保証人になることで住宅ローンの審査にはどのような影響が出るのでしょうか?

妻が住宅ローンの審査の対象になる

住宅ローンの審査では基本的に住宅ローンを申し込んだ人だけが審査の対象となります。

夫が住宅ローンを申し込んだ場合には、夫だけが住宅ローンの審査の対象になることが原則です。

しかし妻が連帯保証人になることにより妻も住宅ローンの審査の対象になります。

住宅ローンでは連帯保証人も審査の対象になる

妻の信用情報も調査される

妻が夫の住宅ローンの連帯保証人になることにより妻の信用情報も審査されます。

信用情報とは

信用情報とは例えばクレジットカードの利用状況、クレジットカードの支払状況、カードローンや消費者金融からの借金の有無、借金がある場合にはその返済状況のことです。

また仮に妻が以前に延滞などをしていたとすると、そのことも信用情報を審査することにより判明します。

妻も信用情報に問題がある場合

妻がクレジットカードの支払いで何度も延滞していた、長期の延滞をしていた、多額の借金があるといった状況の場合には、仮に夫も信用情報に問題がない場合でも住宅ローンは通りません。

妻の延滞履歴などがあると夫の住宅ローンは通らない

妻が連帯保証人!住宅ローン審査で注意することのまとめ

以上、夫の住宅ローンの申し込みで妻が連帯保証人になるケースとその場合の住宅ローンの審査への影響についてまとめますと次のようになります。

まとめ

・妻が夫の住宅ローンの連帯保証人になるということは夫だけではなく妻も住宅ローンの審査の対象になる

・延滞など妻の信用情報に問題があると夫の住宅ローンは通らない