クレジットカードのリボ払いは月々の返済を抑えることが出来て安心な反面、手数料、つまり金利が高いというデメリットがあります。

このデメリットを抑えながら賢くクレジットカードのリボ払いとつきあう方法を説明します。

目次

クレジットカードのリボ払いとは

クレジットカードのリボ払いについてはすでに理解されているとは思いますが、ここで簡単に整理をしておきます。

クレジットカードは一括払いが原則

クレジットカードの原則的な支払方法は一括払いです。

締め日の関係もありますが、一般的には今月のクレジットカードの利用代金は翌月に一括払いというのが原則です。

ところが今月のクレジットカードの利用代金が多くなった場合、翌月に一括払いでは資金繰りが苦しいこともあるでしょう。

ここで登場するのがクレジットカードの分割払いとリボ払いの方法です。

クレジットカードの分割払いとリボ払い

クレジットカードの分割払いとリボ払いはどちらも利用代金は翌月以降に分割して支払っていく方法です。

この支払方法により毎月の支払額を調整することができます。

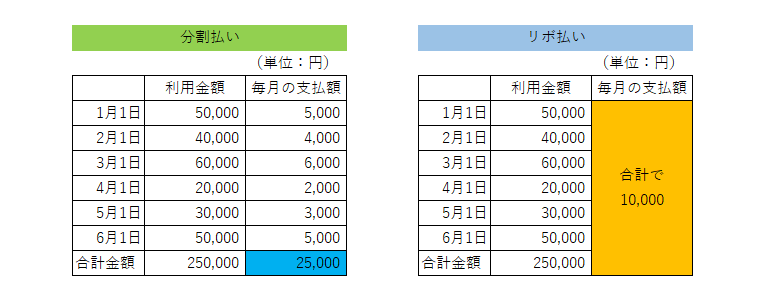

次の図をご覧ください。

この図はクレジットカードの分割払いとリボ払いを簡単に示したものです。

左が分割払い、右がリボ払いです。

分割払いはクレジットカードの利用ごとに支払回数を決めて支払っていく方法で、毎月の支払額は利用件数毎の支払の合計額となります。

これに対してリボ払いはクレジットカードの利用ごとではなく、全体の利用金額を分割にて支払っていく方法です。

このため一般的にはリボ払いの方が分割払いよりもさらに毎月の返済額を低く抑えることができる特徴があります。

クレジットカードのリボ払いのデメリット

このようにクレジットカードのリボ払いは毎月の支払額を少なくすることができ、お金的には安心することができますが、一方で手数料、つまり金利の支払が発生します。

クレジットカードのリボ払いの金利の多くは概ね15%程度となっており、決して低い金利ではありません。

このためクレジットカードのリボ払いの利用残高が多くなると金利負担も増加し、毎月の返済を行ってもその多くが金利の支払に充当されて肝心の元金、つまりリボ払いの残高への返済がなかなか進みません。

この高い金利負担と利用残高がなかなか減らないというのがクレジットカードのリボ払いの最大のデメリットです。

クレジットカードのリボ払いの節約方法

高い金利負担とそのためにリボ払いの残高がなかなか減らないデメリットと賢くつきあうにはどうすれば良いのでしょうか。

それはとにかく繰上返済をこまめに行うことです。

手元に少しでも余裕があれば繰上返済を積極的に行いましょう。

繰上返済とは毎月の決まった支払以外に任意で支払う方法ですが、この繰上返済を積極的に行うことによりリボ払いの残高を毎月の定例支払に比べてはるかに早く減らすことが出来ます。

また金利はリボ払いの残高に対して発生しますから、繰上返済を行うことによりリボ払いの残高を減らせばそれに比例して金利負担も低下します。

繰上返済はクレジットカード会社によってその方法が異なりますが、一般的にはコンビニエンスストアのATMを使って千円単位で行うことが出来ます。

ATMを使って入金することとまったく同じです。

ぜひ繰上返済をこまめに行ってクレジットカードのリボ払いのデメリットを低くして賢くつきあいましょう。