生活費の補填を目的にローンを利用する人は実にたくさんいます。

ところでローンの一言でいってもいろいろな種類があります。

生活費の補填を目的としたローンは何か良いのかを融資担当の銀行員が説明をします。

目次

生活費のローンのポイント

ポイント

・ただしもっとも良いのはフリーローンタイプのもの

ある銀行の統計

ある銀行の統計ではカードローンの資金使途調査でもっとも多いのが生活費の補填です。

カードローンは利用限度額までは繰り返し利用することが可能で、利便性がとても高いローン商品です。

返済をすれば再び利用限度額までは利用することが可能ですから、いざという時にも安心です。

しかしカードローンにはある大きな弱点があります。

カードローンの弱点

カードローンの弱点は利用限度額までは繰り返し利用ができるという点です。

利用限度額までは繰り返し利用ができるという点はさきほどはカードローンの大きな特徴で利便性が高いメリットがあることを説明しました。

しかしこのカードローンの利便性のメリットが実はカードローンの弱点でもあるのです。

カードローンが減らない

利用限度額までは繰り返し利用ができるという利便性のために、現実にはついついカードローンを追加使用しがちです。

つまり返しては借りるということです。

そのためかなり強い意志がないとカードローンの残高がなかなか減りません。

2種類のローン

個人向けのローン商品は大きく使途が決まっているものと使途が限定されていない、いわゆるフリーローンの2種類に分けることが出来ます。

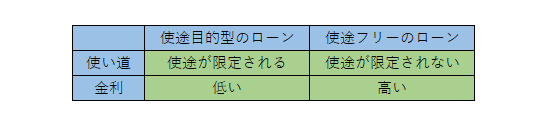

使途の違い

この図は使途が決まっているローンと使途がフリーのローンを比較したものです。

細かい点の違いはいろいろとありますが、大きくは使途の部分と金利の部分です。

使途が決まっているローンはその使途通りに使う必要があります。

使途が決まっているローンの代表例としては、住宅ローンやオートローン、教育ローンなどです。

一方で使途がフリーのローンの場合は基本的に何に使っても良いローンです。

ただし何に使っても良いローンと言っても何でもOKというわけではありません。

事業用とか博打など公序良俗に反する目的には使ってはいけません。

ローンには使途が決まっているものと使途が原則フリーのものがある

金利の違い

次に大きな違いは金利です。

一般的に使途が決まっているローン方が使途フリーのローンに比べて金利が低いと言えます。

これは使途が決まっているローンの場合にはある目的のためにお金を使うことになります。

一方で使途フリーのローンの場合には明確な目的はなくお金の不足を補うという目的が強いと言えます。

前者と後者を比べた場合、どちらの場合がお金の借り方について計画性がありますか?

またお金を借りる目的がしっかりとしていますか?

これは前者の使途が決まっているローンの方ですよね。

そして使途の目的が決まっている場合にはローンがきちんと返済される可能性が実は高いのです。

住宅ローンの返済が滞ると自宅を失うことになります。

オートローンの返済が滞るとマイカーを失うことになります。

ですからローンの返済可能性が使途フリーの場合に比べて高いのです。

金利は返済可能性のリスクの対価ですから、返済可能性が相対的に高い使途が決まっているローンの方が使途フリーのローンに比べて低いのです。

使途が決まっているローンの方が金利が低い

生活費は使途フリーのローンがおすすめ

生活費の補填のローンとしては使途がフリーのローンがおすすめです。

生活費は使途フリーのローンの対象となります。

フリーローンの良いところ

フリーローンの良いところとしては毎月返済を行いカードローンのように繰り返しの利用ができない点です。

つまり着実にローンの残高が減っていくということです。

カードローンもフリーローンもローン、つまり借金ですから金利を払いながら必ず全額を返済しなければなりません。

カードローンのように繰り返し利用ができるケースでは現実にはなかなかローンの残高が減りません。

これに対してフリーローンは着実にローンの残高を減らしていくことができます。

健全なローン生活を送ることができます。

日常の生活費のローンは何か良い?のまとめ

以上、日常の生活費の補填のローンは何が良いかについてまとめますと次のようになります。

まとめ

・フリーローンの良いところは毎月の返済で着実にローン残高が減っていくこと

・カードローンは繰り返し利用ができるため残高が減りにくくおすすめしない