リボ払いをインターネットで検索すると「ヤバイ」とか「借金地獄」、「デメリットしかない」などととにかく悪いイメージが中心です。

リボ払いは本当にヤバイのでしょうか?

実はリボ払いには良いところもあります。

融資担当の銀行員が説明をします。

目次

リボ地獄とよく言われるが・・・

リボ払いというととにかくネガティブなイメージが先行します。

確かにリボ払いをすると「お金にだらしない」とか「二桁の金利が発生する」「一度手をつけたら抜け出せない」などととにかく悪いイメージが先行します。

管理者は決してリボ払いを推奨する考えはありませんが、そんなにリボ払いは悪者なのでしょうか?

リボ払いは決してマイナスばかりではなくプラスの面もあると管理者は考えています。

リボ払いはヤバイだけではなく大きなプラス面もある

リボ払いのマイナス面

リボ払いは簡単に言えば一括払いのものを分割払いに変更することです。

クレジットカードで15万円の旅行をしたとします。

クレジットカードの支払方法の原則は一括払いですから、一般的には利用した月の翌月に15万円を一括払いしなければなりません。

しかしこの一括払いをリボ払いに切り替えることで毎月定額の支払に切り替えることが出来ます。

例えば毎月2万円とか。

リボ払いにすることで返済金額を少なくできる

リボ払いの残高はすぐに増える

リボ払いにすると支払いがとにかく楽になります。

そのためにしっかりとしていないと、次々とクレジットカードを利用しまた一括払いをリボ払いにしてしまう穴に陥ってしまいます。

気が付けば当初は15万円のリボ払いがあっという間に100万円近くに膨れ上がっていたということも珍しくありません。

つまり毎月の返済負担が楽なためについつい多額のクレジットカードを使用してしまい、気が付けば多額のリボ払い残高になってしまっていたということです。

「一度手をつけたら抜け出せない」という麻薬のような怖さがあります。

これがリボ払いの大きなマイナス面となります。

気が緩むとリボ払い残高はあっという間に増える

リボ払いの金利は消費者金融と同じ水準

リボ残高には15%など二ケタの金利です。

これは消費者金融と同じ水準です。

毎月の利息の支払いが大変で払っても払っても残高が減らないという返済苦に陥ってしまうのです。

リボ払いの金利は高い

リボ払いのプラス面

一方でリボ払いには大切なプラス面もあります。

それは収支の改善につながることです。

1つの例で説明します。

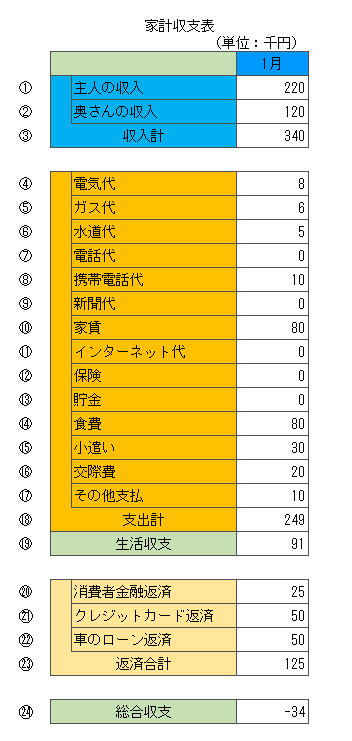

次の図をご覧ください。

これはある夫婦の1ヶ月平均のお金の収支を示したものです。

夫婦の収入に生活費は十分にカバーされており収入から生活費を差し引いた生活収支はプラスの91千円です(⑲の生活収支)。

ところが消費者金融などの借金の返済が125千円あるために借金の返済を考えると収入だけでは落ち着かず、1ヶ月では34千円の不足となっています(㉔の総合収支)。

これではお金の不足を補うためにまた新たな別の借金を作ってしまう危険があります。

新たな借金を作ってしまえばさらに毎月の借金の返済負担が増加し、結果的にはますます家計の収支を悪化させることになります。

収支が不足していると借金が減るどころか確実に増えてしまう

収支の改善を図ることが最優先

収支がマイナスの状態では借金が減るどころか増える一方です。

これ以上借金を増やさないためにはとにかく収支を改善させることが最優先です。

ここで注目していただきたいのが㉑のクレジットカード返済50千円です。

これは生活費の一部をクレジットカードを利用しており、その一括返済分です。

このクレジットカードの一括返済分をリボ払いに切り替えて、毎月2万円の支払とすればここで3万円の返済額が減ることになります。

一括返済の時には毎月の収支の不足は34千円でしたから、リボ払いに切り替えることで3万円の返済負担が減少し、収支不足は4千円まで減らすことが出来ます。

マイナスが4千円であれば何とか生活費の見直しで乗り切ることが出来るのではないでしょうか。

収支不足が解消出来れば新たな別の借金を作る必要もなくなります。

収支が改善できれば借金が増える危険はなくなる

リボ払いで収支改善

このようにリボ払いはお金の収支を改善する効果があります。

借金地獄、返済苦に陥るのはとにかく借金の件数が増えてしまうことに最大の原因があります。

決してリボ払いがヤバイからではありません。

とにかく新たな別の借金を作らないことが借金地獄、返済苦から抜け出すキーポイントなのです。

リボ払いを利用することでクレジットカードの利用残高はなかなか減りません。

しかし新たな別の借金を作ってしまうよりもはるかに有効な方法です。

うまく付き合えばリボ払いは借金から抜け出す有効な方法なのです。

決してリボ払いは悪い側面ばかりではありません。

リボ払いは本当にヤバイのか?のまとめ

以上、リボ払いは本当にヤバイのかどうかについてまとめますと次のようになります。

まとめ

・リボ払いは収支を改善する有力な方法

・リボ払いにより返済負担を軽減させ収支をプラスにすることが最優先

・収支がプラスになれば必ず借金は減っていく