カードローンの返済額に関してのテーマです。

現在、カードローンを利用しておりさらに追加でカードローンの利用を行った場合、その後の返済額がどのようになるかを説明します。

カードローンの返済方法は?

例として現在のところカードローンを20万円利用しており、毎月元利合計で2万円毎返済をしているとします。

この状態でさらにカードローンを20万円利用した場合、その後の返済は現在の2万円に今回の2万円が加わって合計で4万円となるのか、それとも別の金額になるのかどうかです。

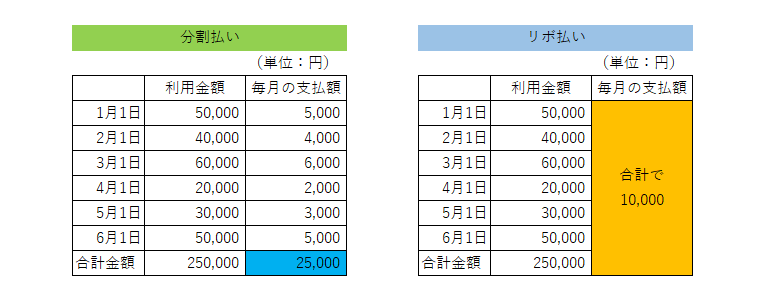

次の図をご覧ください。

この図は仮にカードローンの返済が利用件別毎に分割にて返済する場合、利用件別に関わらず利用残高全体に対して返済をしていく場合を比較したものです。

左側が分割払い、右側がリボ払いです。

まず結論としてカードローンの返済方法は右側のリボ払いとなります。

分割払いとは

分割払いは利用件別ごとに返済額を決めて返済をしていく方法です。

図の場合ですと1月から6月に合計6回、金額にして25万円のカードローンの利用を行いました。

そして返済は1回目から6回目でそれぞれで返済額が決まり、毎月の返済額がその合計額となります。

図の例ですと毎月の返済額合計は25,000円です。

リボ払いとは

これに対してリボ払いは分割払いのように利用件別ごとに返済をしていくわけではなく、利用残高合計に応じて返済を行うことになります。

図の場合ですと毎月の返済額は1万円ですが、リボ払いの場合には分割払いの場合に比べて毎月の返済額が少なくなります。

カードローンの返済方法はリボ払い

カードローンの返済方法は分割払いの方法ではなくリボ払いの返済方法となっています。

そして毎月の返済額は利用残高に応じて決められています。

例えば利用残高が50万円以下の場合は毎月1万円、利用残高が50万円超100万円以下の場合は2万円、利用残高が100万円超200万円以下の場合は3万円といった具合です。

分割払いの方法に比べて毎月返済負担が少額になるように設定がされています。

リボ払いのデメリット

このようにカードローンの返済方法はリボ払いで毎月の返済負担が分割払いに比べて少なくなるように設定がされていますので、毎月の返済を心配する度合いが低く抑えられています。

しかしこのことは逆の見方をすれば返済がなかなか進まないということです。

カードローンの金利は概ね15%~18%程度で設定されており、決して低い金利ではありません。

毎月の返済額は元金と利息の合計額ですが、金利が高いために返済額の半分以上が利息ということも珍しくありません。

利息返済の割合が多いために肝心の元金返済に充当される金額が少なくなります。

そのためなかなかカードローンの利用残高が減少していきません。

返済しても返済してもなかなか借金が減らないというのはここに原因があります。

任意返済の活用

そのため少しでも手元に余裕がある場合には積極的にカードローンの任意返済を行いましょう。

任意返済はコンビニエンスストアのATMなどで簡単にいつでも行うことができます。

毎月の決まった返済だけではなかなかカードローンの利用残高が減りませんから、任意返済を活用することでカードローンの利用残高を減らしていくのです。

カードローン会社によって多少は異なるとは思いますが、一般的には任意返済は1千円から行うことができます。