リボ払いというと借金地獄の入り口のように言われていますが、使い方によってはリボ払いは借金地獄を避ける有力なツールでもあります。

リボ払いの借金地獄からの抜け出し方について融資担当の銀行員が説明をします。

目次

リボ払いだけの借金地獄の原因ではない

リボ払いを利用すると借金地獄に陥り抜け出すことができなくなるとよく言われます。

しかしリボ払いが借金地獄の唯一の原因ではありません。

リボ払いが借金地獄の唯一の原因ではない

リボ払いは借金地獄を防ぐ有力なツールでもある

そもそもリボ払いというのは多額の一括返済の負担を分割による返済に切り替えてくれるツールです。

リボ払いの金利は確かに消費者金融並みに高い金利であり、利息の支払いが多くなることは事実です。

しかしリボ払いは返済負担を軽くし収支を改善してくれる大きなメリットがあることも事実です。

リボ払いは借金地獄から抜け出す有効なツールでもある

借金地獄の原因はリボ払いではなくお金の収支

後ほど説明をしますが、借金地獄の原因は決してリボ払いではありません。

借金地獄の原因はとにかくお金の収支が不足していることにあります。

お金の収支が不足しているとは毎月お金が足りない状態のことです。

このお金の収支を改善することが借金地獄から抜け出す正しい方法であり、リボ払いを利用しているかどうかは借金地獄とは実は関係がないことなのです。

借金地獄の原因はリボ払いではなくお金の収支がマイナスであること

借金地獄に陥る原因

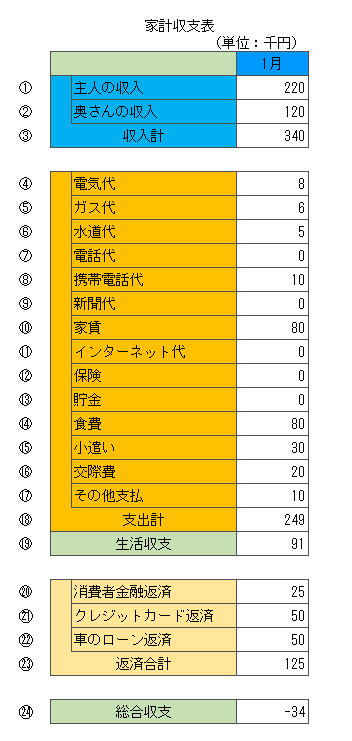

この図はある夫婦家庭の1ヶ月平均のお金の収支を示したものです。

夫婦共働きで合計340千円の収入があります。

これに対して家賃や食費、光熱費など日々の生活費の支出が1ヶ月平均で249千円あります。

お金の出費が生活費だけであれば収入から支出を差し引いた差額(⑲の生活収支)はプラス91千円で問題はありません。

貯蓄することも可能な状況と言えるでしょう。

借金の返済で収支がマイナスとなる

しかしこの夫婦家庭には消費者金融からの借金、車のローン及びクレジットカード利用代金の支払いが毎月125千円あります。

そうすると先ほどの生活収支91千円を超える借金の返済があり、借金の返済を含めて1ヶ月の収支はマイナス34千円となっています。

これはお金が足りない状態ですから貯蓄を取り崩して耐えるか、貯蓄がないのであればマイナスを埋めるために新たな借金が必要になってくる状態です。

借金の返済により収支がマイナスになってしまう

収支のマイナスが借金が増える原因

この収支のマイナスが借金が増える一番の原因です。

収支がマイナスであれば穴埋めが必要となります。

しかしこの収支のマイナスの穴を新たな借金で埋めようとすると借金地獄に陥ってしまいます。

収支のマイナスを新たな借金で埋め合わせるから借金地獄に陥る

新たな借金は避ける

借金地獄に陥ることを避けるためにはとにかく借金の返済を含めたお金の収支をマイナスからプラスにすることです。

この夫婦家庭は既に借金の返済苦の状態に陥っていますが、そのために新たな借金にて凌ぐことはますます返済苦の度合いが重くなり、これから長期間にわたり返済苦に耐えなければいけないことになります。

要するに借金地獄に陥るということです。

お金の収支を改善しなければ借金地獄に陥る

借金の返済額は借金の件数に応じて増える

借金の返済額に関しては1つの法則があります。

それは借金の返済額は借金の件数に応じて増加するということです。

借金の返済額は借金の件数に応じて増える

返済が苦しいために新たな借金を作ってしまうと一時的には返済苦から逃られたように感じますが、今後新たな借金の返済が加わりますから合計の返済額が増えます。

今よりも大きい返済苦を今後味わうことになってしまうのです。

借金の返済を含めると収支がマイナスになっている限り、絶対に借金地獄から抜け出すことはできません。

ではどうすれば良いのでしょうか。

収支がマイナスである限り借金生活からは絶対に抜け出すことができない

クレジットカードの支払いをリボ払いに切り替える

この夫婦家庭には毎月平均でクレジットカードの支払が5万円あります。

これは食費などの買い物の際にクレジットカードを利用し、翌月の一括返済分が5万円なのです。

リボ払いにして返済負担を軽くする

この一括返済をリボ払いに変更してクレジットカードの毎月の支払額を少なくしてみませんか?

リボ払いは一括返済とは違い、利息がかかってきます。

金利も15%前後と決して低い金利水準ではありません。

ですから「もったいない」という気持ちが生じるでしょう。

しかし毎月のクレジットカードの5万円の支払いをリボ払いにすることにより例えば毎月2万円にすることが出来たとしたら、ここで3万円のお金が浮いてきます。

さきほど借金の返済を含めたこの夫婦家庭の収支は総合でマイナス34千円だと説明しました。

クレジットカードの支払いを一括払いからリボ払いに返済することで3万円の違いが出ればほぼ毎月の総合収支は均衡させることが出来ます。

これは収支のマイナス、つまりお金が足りないところを新たな借金で埋め合わせする必要がなくなるということです。

リボ払いによる収支のマイナスが解消できる

リボ払いは借金地獄に陥るのではなく借金地獄に陥るのを防ぐ有力なツールなのです。

現在の借金件数の範囲内で凌ぐ

クレジットカードのリボ払いの活用により収支を改善させる方法が説明しましたが、要するに現在の借金件数を増やすことなく凌ぐ方法がないかどうかを考えましょう。

安易に新たな借金を作ってしまってはいけません。

利用中の消費者金融を有効利用する

クレジットカードの支払いを一括払いからリボ払いに切り替える方法の他に、この夫婦家庭は消費者金融の借金があります。

これも決して金利は低くはないでしょう。

しかし消費者金融からの借金はカードローン形式になっていることが多いと思います。

つまり消費者金融の借入限度額の範囲内であれば繰り返し利用出来るということです。

毎月の収支のマイナスを消費者金融の限度額の範囲内で繰り返し利用することでマイナスを凌ぐことを考えてください。

もちろん繰り返し利用することにより消費者金融の借金額はなかなか減らないでしょう。

しかし新たな借金を作って返済苦をますます増大させるよりはよほど良い方法です。

このように凌いでいる間に車のローンが完済となれば、お金の収支が改善し、もうクレジットカードのリボ払いや消費者金融の繰り返しの利用の必要性がなくなることもありうることです。

新たな借金ではなく現在の借金の活用により凌ぐことを優先して考えてください。

安易に新たな借金をするのではなく現在の借金を有効利用する

リボ払いの借金地獄からの抜け出し方のまとめ

以上、リボ払いの借金地獄からの抜け出し方についてまとめますと次のようになります。

まとめ

・リボ払いには返済負担を軽減できる大きな効果がある

・収支がマイナスである限り、借金生活からは絶対に抜け出せない

・リボ払いにより返済負担を軽くして収支がプラスになるように使う