運転資金において回転期間という考え方があります。

回転期間がわかると必要となる運転資金の目安がわかります。

運転資金の回転期間とは何かについて説明をします。

目次

運転資金とは

運転資金の回転期間を説明する前に運転資金とは何かについて整理をします。

運転資金とは何かを整理することで運転資金の回転期間に対する理解度が深まると思います。

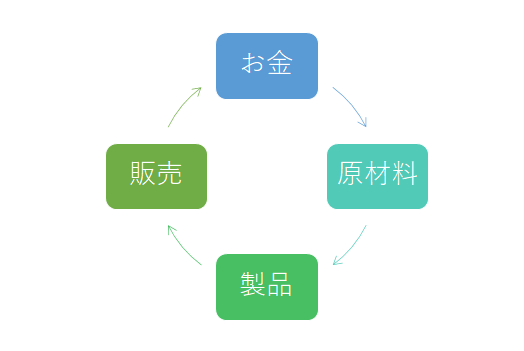

資金の循環

これは手元にある資金がどのように姿を変えて再び、資金として手元に戻ってくるかを簡単に示したものです。

製造業を例にしています。

製品を製造するには原材料が必要ですから、手元にある資金を使って原材料を購入します。

この時点で手元にあった資金がなくなり原材料に姿を変えました。

そして原材料を使って製品を製造します。

この時点で手元にあった資金は原材料から製品に姿を変えました。

製品が販売されるとようやく手元に資金が売上代金として戻ってきます。

このように手元にあった資金は原材料、製品に姿を変えて最終的に売上代金として再び手元に資金が戻ってきます。

この手元にあった資金が原材料などに姿を変えながら再び手元に資金が戻ってくるまでの期間が回転期間と深い関係にあります。

回転期間の考え方

手元にあった資金が原材料などに姿を変えて再び手元に資金が戻ってくるまでの期間が回転期間の考え方なのですが、きちんと回転期間を把握するには3つの要素に分解することで可能となります。

決して難しいことではありません。

回転期間の3つの要素

回転期間を正確に把握する3つの要素は棚卸資産回転期間、売掛債権回転期間、買掛債務回転期間の3つです。

さきほどの資金の循環の順番にこれら3つの回転期間を考えていきます。

棚卸資産回転期間

まず最初は棚卸資産回転期間です。

さきほどの図では製品までのところです。

原材料や製品の事をご承知のように棚卸資産と呼んでいます。

棚卸資産回転期間とは手元に資金を使って原材料を購入して製品を製造し、そしてその製品が販売されるまでの期間のことです。

この間は手元の資金は原材料や製品に姿を変えており、手元に資金がない状態です。

仮に原材料を購入してそれを使用して製品を製造し、その製品が販売されるまでの期間が2ヶ月だとすると棚卸資産回転期間は2ヶ月ということになります。

売掛債権回転期間

売掛債権回転期間はさきほどの図では販売からお金になって手元に資金が戻ってくるまでの期間の部分です。

現金商売であれば販売と同時に売上代金として資金が手元に入ってきます。

しかし多くの商売では現金商売ではなく掛売りで商売が行われています。

掛売りですから販売した時点では売上代金は手元に入ってくることはなく後日、販売先と約束した日になってようやく販売先から売上代金を資金として回収することができます。

このように売掛債権回転期間は販売されてから手元に資金が入ってくるまでの間の期間です。

仮に製品が販売されて販売先が売上代金を払ってくれる日までの期間が1ヶ月だとすると、売掛債権回転期間は1ヶ月となります。

買掛債務回転期間

買掛債務回転期間は図では手元の資金で原材料を購入する部分に該当します。

さきほど売掛債権回転期間のところで掛売りのことに触れました。

これは原材料の購入のところでも該当することであり、現金で原材料を購入するのではなく後日に代金を支払うことが多いと思います。

つまり買掛債務回転期間とは原材料を購入してから実際に代金を支払うまでの期間のことです。

仮に原材料を購入してその代金を1ヶ月後に支払うのであれば買掛債務回転期間は1ヶ月となります。

運転資金の回転期間

運転資金の回転期間を構成する3つの要素、つまり売掛債権回転期間、棚卸資産回転期間、買掛債務回転期間の意味がお分かりいただけたかと思います。

売掛債権回転期間と棚卸資産回転期間は手元に資金がない期間です。

一方で買掛債務回転期間は手元に資金がなくても大丈夫な期間です。

したがって運転資金の回転期間は【売掛債権回転期間+棚卸資産回転期間-買掛債務回転期間】の計算式で把握することができます。

さきほどの例では売掛債権回転期間は1ヶ月、棚卸資産回転期間は2ヶ月、買掛債務回転期間は1ヶ月でしたから、運転資金の回転期間は、

売掛債権回転期間1ヶ月+棚卸資産回転期間2ヶ月-買掛債務回転期間1ヶ月=2ヶ月

となります。

運転資金の回転期間がわかれば必要な運転資金量がわかる

運転資金の回転期間が分かれば必要となる運転資金の量がわかります。

さきほどの例では運転資金の回転期間は2ヶ月でした。

これに平均月商を乗じることで必要となる運転資金の量がわかります。

仮に平均月商が1,000万円だとすると、必要となる運転資金は2,000万円ということになります。