必要な運転資金は多くの事業者は銀行等から融資を受けることにより資金繰りを安定させています。

ところで運転資金の借入をするといってもどれくらいを借入すれば良いのかはわかりにくいと思います。

個々では運転資金の借入の目安について説明をします。

目次

運転資金がいくら必要かを知ることが第一歩

運転資金の借入の目安を考えるにあたってはそもそも運転資金がいくら必要なのかを知ることが第一歩です。

必要な運転資金のことはよく所要運転資金と呼ばれています。

運転資金の借入の目安を知るにはまず所要運転資金を知ることが第一歩

所要運転資金の計算式

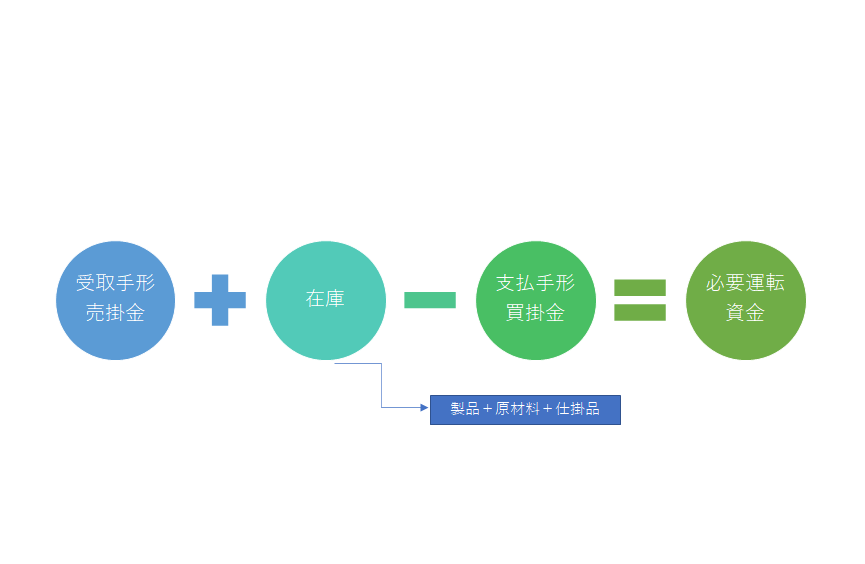

次の図は所要運転資金の代表的な計算式です。

受取手形や売掛金はまとめて売掛債権と呼ばれます。

また支払手形や買掛金はまとめて買掛債務と呼ばれます。

この所要運転資金の計算式が理解できないと実に多くの質問が寄せられています。

説明はいくつかの方法があるのですが、ここでは資金の運用と資金の調達を切り口になぜ所要運転資金の計算式が上記のようになるのかを説明します。

資金の循環を理解

所要運転資金の計算式の説明に入る前に資金の循環について簡単に整理をしておきます。

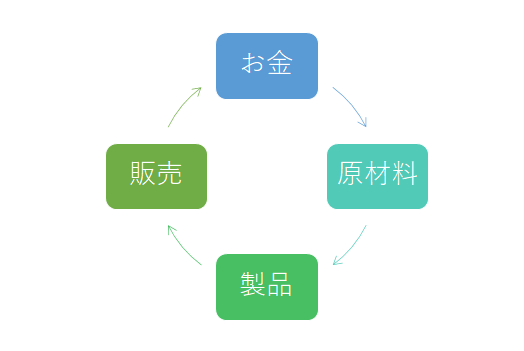

この図は事業における資金の循環を簡単に示したものです。

どのようなことを理解していただきたいかと言いますと、資金は原材料→製品→販売→資金と姿を変えながら循環をしているということです。

所要運転資金の計算式にあてはめると資金は資金→在庫→売掛債権→資金の循環になります。

そして資金が在庫などに姿を変えている間は手元に資金がないということも理解をしてください。

手元の資金はいろいろな姿を変えて最終的に再び資金として手元に戻ってくる

資金の運用と資金の調達

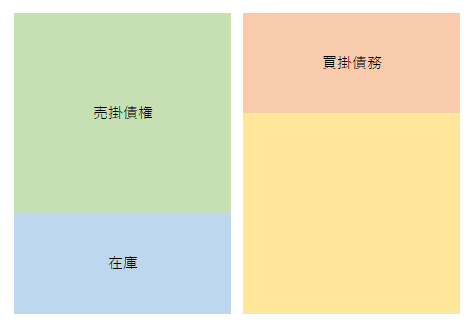

この図はさきほどの資金の循環を資金の運用と資金の調達という形式で示したものです。

資金の運用とは資金の使い道のことです。

そして資金の調達とは資金をどのようにして用意をしているかということです。

売掛債権や在庫は資金の運用

売掛債権や在庫に資金が姿を変えるには原材料を購入したり従業員に給与を支払ったり家賃を支払ったりなどといろいろな資金を必要としています。

資金を原材料に購入に充てたり従業員への給与の支払いに充てたりしたことで、売掛債権や在庫の姿が実現をしているのです。

つまり売掛債権や在庫は資金の運用先であり売掛債権や在庫には資金が投入されているということです。

売掛債権や在庫は資金の運用・投入をした結果の姿と考える

買掛債務は資金の調達

売掛債権や在庫に資金を投入するには当然、資金の手配、つまり調達が必要です。

買掛債務はこの資金の調達に該当します。

買掛債務が資金の調達に該当するということは少しわかりづらいかもしれません。

買掛債務は簡単に言えばツケで買うことです。

資金がなくても買うことができます。

もちろんいずれ支払をしなければなりませんが、支払までには猶予があるのが買掛債務です。

だから買掛債務は資金の調達と考えることができるのです。

買掛債務は支払が猶予されているものであり借入金と性格が似ている

黄色の部分が所要運転資金

さきほどの図をもう一度ご覧ください。

売掛債権と在庫を用意するために必要となる資金量に対して、調達が買掛債務だけであると黄色の部分が不足しています。

黄色の部分がないと売掛債権や在庫を手配することができません。

この黄色の部分こそが所要運転資金なのです。

事業を継続していくうえでは常に売掛債権や在庫に資金が姿を変えている必要があります。

そのために黄色の部分、つまり所要運転資金が常に必要となるのです。

運転資金の借入の目安

運転資金の借入の目安はさきほどの所要運転資金を上限としてそれ以下で借入するというのが基準の目安となります。

融資をする銀行も所要運転資金をまず計算し、それ以下での運転資金の融資を検討するのが基本スタンスです。

したがって運転資金の借入の目安としては所要運転資金を上限とするのが基準となる考え方となります。

運転資金の借入の目安は所要運転資金以内