売上が減少し資金繰りが苦しくなり運転資金が底をついてしまう・・・。

事業の継続には運転資金を確保して資金繰りを維持することが生命線となります。

銀行からの融資は厳しいですが、売上が減少し運転資金が底をついてしまうような状態での銀行への融資相談方法について融資担当の銀行員が説明をします。

目次

売上の減少で運転資金が底をつく状態

売上が減少するということは、入ってくるお金が少なくなるということですから、当然に資金繰りが苦しくなります。

売上減少で手元資金が少なくなり仕入代金が不足する、人件費などの経費支払が苦しい・・・。

仕入代金が支払えないとその仕入先からはもう現金での前払いでないと仕入ができなくなる可能性があります。

また仕入代金が支払えないという情報がすぐに業界全体に伝わってしまうことがありますから、どこからも仕入ができないといった事態に遭遇する危険すらあります。

また人件費が支払えなければ従業員は辞めてしまうでしょう。

従業員が辞めてしまえば事業の継続はやはり困難となります。

何としても運転資金を確保して資金繰りを維持しなければならない事態です。

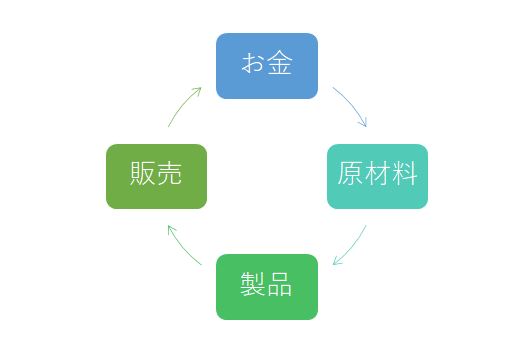

上の図は事業におけるお金の流れを表したものです。

手元にあるお金で材料を購入し、その材料でもって製品を作り、そして販売。

販売した代金が再びお金として手元に戻ってきて、また材料の仕入に使う・・・。

この繰り返しですね。

売上が減少するということは販売が減少するということですから、手元に戻ってくるお金が少なくなります。

当然、先ほど説明したように材料の仕入資金や人件費の支払などが資金繰りを圧迫することになります。

資金繰り状況によっては銀行から融資を受けて資金繰りを補填する必要が出てきます。

売上減少時の銀行融資のスタンスは厳しい

銀行から見ると売上が減少している状態での融資借入の申込みは出来れば避けたいというのが本音です。

銀行の融資業務においてもっとも大切なことは融資を最後まで回収することです。

融資が最後まできちんと返済されるにはとにかく融資先の業績が安定し資金繰りも安定していることが不可欠です。

しかし売上が減少し運転資金が底をついてしまうという状態は融資の返済に重大な懸念が持たれる状態です。

たしかに銀行は融資により事業者の資金繰りを支援するという社会的な役割がありますが、それは融資が最後まで返済されるということを大前提にしています。

もし融資が返済されなければそれは銀行が損失を被ることとなります。

そのためどれだけ社会的役割があるといっても、やはり返済に大きな懸念が持たれる状態である売上が減少し運転資金が底をついてしまうような状況での融資は相当ハードルが高くなります。

売上の減少し運転資金が底をつく状態での融資は極めてハードルが高い

売上減少→運転資金が底をつくのは赤字の補填資金

売上が減少し運転資金が底をつく状態に陥るということは、端的にいって赤字補填資金です。

赤字補填資金というのは後ろ向きな融資で決して前向きな融資ではありません。

銀行からすると融資は返済していただかないといけないわけですが、赤字の補填となると返済可能性が低い融資と考えざるを得ません。

売上の減少で運転資金を底をつく状態での融資は赤字補填資金

売上が減少し運転資金が底をつく状態での融資相談方法

非常にハードルが高いですが、売上が減少し運転資金が底をつく状態での銀行への融資相談方法をご紹介します。

今後の売上回復見込みを説明

売上が減少して融資借入の申込みがある場合に、もっとも銀行が関心を示すのが今後の売上回復見込みです。

今後もじりじりと売上が減少するのであれば、たとえ今回融資を実行しても、ふたたび運転資金が底をつく状態に陥ることは明白です。

数ヵ月後にはまた赤字補填資金の融資が必要になる事態です。

これでは銀行は返済されない可能性が高い融資を増やすことになります。

売上が減少している状態で銀行に融資借入を申し込む場合は今後の売上計画・見通しを銀行に伝えてください。

今後売上が少しずつでも回復する見込みがわかれば、銀行としても検討の余地が出てきます。

まずは売上の今後の回復見込みの説明が欠かせない

売上減少時に頼りになるのはやはりメイン銀行

また複数の銀行と借入取引をしている場合は、どの銀行に申し込むかも大切です。

まず最優先に考えなければならないのはいわゆるメイン銀行です。

借入金額がもっとも多い銀行に融資を申し込むのです。

最も多く融資を実行している銀行はその融資先に対する一種の社会的責任を負っています。

申込みをうけたメイン銀行はその融資先を支えるために融資を検討するわけです。

これがメイン銀行ではない借入金額の少ない銀行であれば、その銀行は融資先に対する責任度合いが少ないし、またその銀行自身も責任意識をそれほど持っていないのが現実です。

売上が減少して資金不足に陥っている場合は、銀行としては非常に慎重にならざるを得ない融資ですから、責任の重たいメイン銀行に融資の相談をするのが最優先なのです。

売上の減少で運転資金が底をつく状態での融資はメイン銀行に相談すること

売上入金先の銀行も候補

つぎに申し込み先の銀行として検討してみる価値があるのは、売上代金を入金している銀行です。

これがメイン銀行であればさきほどと重複するのですが、メイン銀行以外の銀行口座を売上入金先として使用している場合は、その銀行に申込みを行うのも融資が受けられる可能性が高くなります。

売上を入金している銀行から考えれば、そのように使ってもらっている融資先からの借入申込みをむげにすることはなかなか出来ません。

売上入金口座として使っていない銀行よりは、はるかに真剣に融資を検討することになります。

売上入金先の銀行も相談先候補となる

売上が減少し運転資金が底をついてしまう場合のまとめ

以上、売上が減少し運転資金が底をつく状態での融資相談方法についてまとめますと次のようになります。

まとめ

・複数の銀行と取引がある場合には迷わずメイン銀行に相談をする

・メイン銀行以外に相談できる余地があるのは売上を入金している銀行