銀行融資の特有の言葉かもしれませんが「折り返し融資」という表現がよく出てきます。

折り返し融資とは何かを説明するとともにこの折り返し融資に対する銀行の考え方やメリットについて融資担当の銀行員が説明をします。

目次

折り返し融資とは

銀行の融資においてよく出て来る折り返し融資とは何かについてまずは説明をします。

折り返し融資の仕組み

折り返し融資とは長期分割返済にて銀行融資を受けている場合、返済が進んだ時点で、再び当初の金額まで銀行融資を受けることを言います。

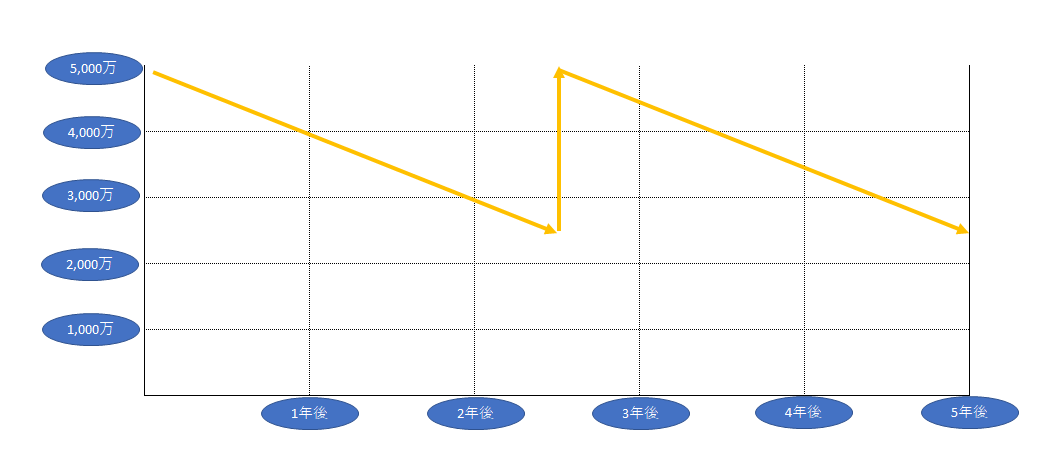

上の図は折り返し融資のモデルケースを示したものです。

例えば当初5,000万円の銀行融資を融資期間5年の分割返済で受けたとします。

毎月返済を行っていくと2年半後には当初の融資額の5,000万円のちょうど半分の2,500万円の融資残高となります。

この時点で再び5,000万円の銀行融資を受けて2,500万円の当初の融資を精算することにより、結果的に返済が進んだ分、つまり2,500万円の銀行融資を借入することです。

当初の融資額まで再び融資を受けることが折り返し融資そのものです。

折り返し融資とは当初の融資額まで再び融資を受けること

折り返し融資は運転資金の融資で用いられる

銀行の融資の資金使途は大きく運転資金と設備資金に分けることができますが、折り返し融資は運転資金の融資でよく用いられる手法です。

折り返し融資は運転資金の融資でよく用いられる

折り返し融資のメリット

それでは折り返し融資のメリットを説明します。

返済額が増加しない

折り返し融資の最大のメリットは毎月の返済額が基本的に変わらず、返済負担が増加しないことにあります。

5,000万円の融資を融資期間5年で受けるとすると、毎月の返済額はおよそ83万円になります。

さきほど当初5,000万円の融資を受けて毎月返済を続けていくと2年半後には融資残高が2,500万円になる例をご案内しました。

この時点で折り返し融資ではなく、新たに別の融資2,500万円を融資期間5年で受けるとするとこの新たな融資2,500万円の毎月の返済額はおよそ42万円となります。

折り返し融資ではなく、新たな融資を受けるとするとその時点で当初5,000万円の融資と2,500万円の融資の2本の融資を利用することになります。

すると毎月の返済額は83万円と42万円のごうけいがく125万円に増加します。

返済負担が今までよりも増加することなってしまいます。

しかし折り返し融資であると融資の件数はあくまでも5,000万円の一口だけであり、毎月の返済額は83万円の現在の返済額と同じ水準になります。

つまり折り返し融資を用いると返済負担が増加することなく、新たな融資を受けることになるのです。

融資の返済額は資金繰りにはマイナスとなりますから、折り返し融資は資金繰りの安定に効果を発揮する借り方となるわけです。

折り返し融資のメリットは返済負担が同じ水準を保つことができること

折り返し融資の注意点

一方で折り返し融資には注意点があります。

折り返し融資には銀行の審査がある

融資の返済が進んだからといって必ず折り返し融資が受けられるわけではありません。

折り返し融資は新たな融資

銀行からすると折り返し融資であっても実質返済が進んだ分の新たな融資を実行することと同じことです。

さきほどの例でいえば新たに2,500万円の融資を行うこととなります。

新たな融資ですから当然、銀行では審査が行われます。

そのため折り返し融資は銀行の審査が通らなければ実行がされません。

返済が進んだからといってその分が必ず銀行から折り返し融資の形態で受けられるわけではないのです。

業績の悪化などが原因で折り返し融資が受けられないことは実際にあります。

折り返し融資には銀行の審査があり審査が通らなければ折り返し融資は実行されない

設備資金に折り返し融資はない

折り返し融資は運転資金のケースでよく用いられますが、では設備資金の融資でも折り返し融資はあるのでしょうか?

設備資金の折り返し融資はマイナスイメージ

当初の資金使途が設備資金の折り返し融資が必要だということは当初の設備投資に伴う収益返済計画に比べ実績が下回っていることを示しています。

あるいは当初の計画段階での返済計画にそもそも無理があったのかもしれません。

したがって当初計画対比実績が落ち込んでいる要因を分析したり、当初の返済計画を練り直す必要があります。

そのため設備資金の融資において折り返し融資という考え方はありません。

むしろ設備資金の融資において折り返し融資が必要な状態はネガティブな状態だということです。

折り返し融資ではなく別途運転資金で支援を検討

返済が苦しい部分は設備資金の融資の折り返し融資ではなく、別の融資、つまり運転資金の形で融資支援を行います。

ここが運転資金の折り返し資金とは異なるところです。

銀行融資の折り返しとは?仕組みとメリットを徹底解説のまとめ

以上、銀行融資の折り返し融資についてまとめますと次のようになります。

まとめ

・折り返し融資は当初の融資額まで融資を復元すること

・折り返し融資のメリットは返済負担が増加しないこと

・折り返し融資は銀行で審査があり、折り返し融資が断られることもある