不動産からの賃貸収入を得る目的で賃貸用のマンションを購入したりする不動産投資にかかわる融資案件は昔も今も銀行に持ち込まれています。

そして不動産投資で必要となる資金は銀行の融資対象としています。

今回は不動産投資の融資を銀行から受けるためのポイントを融資担当の銀行員が説明をします。

目次

不動産投資の融資審査を突破する基本知識

まずは不動産投資の融資案件に対する銀行の審査目線をもとに不動産投資の融資審査を突破するための基本知識を説明します。

不動産投資の融資の返済原資は賃料収入

不動産投資の融資は何で返済をするかといえば、それは不動産から得られる賃料収入で融資を返済することになります。

不動産投資の融資の返済原資は賃料収入

したがって不動産投資の融資に対する銀行の審査目線はこの賃料収入で安定的に融資が返済できるかどうかが最大のポイントとなります。

不動産投資の融資の銀行の審査目線→賃料収入で安定して返済ができるかどうか

満室での賃料収入は審査では用いられない

この不動産投資の融資の返済原資となる賃料収入ですが、当然に多いほど銀行の審査には有利となります。

賃料収入がもっとも多いのは満室の時ですが、銀行の融資審査においては満室状態での賃料収入をもとに審査は行われません。

目線としては満室時の収入の8割から7割程度の賃料収入が用いられます。

つまり満室時の賃料収入の8割もしくは7割の水準で不動産投資の融資が安定的に返済できるかどうかということです。

不動産投資の融資で銀行の審査で用いる賃料収入の水準は満室時の7割から8割の水準

賃料収入からコストを差し引いたものが返済原資

不動産投資の融資の返済原資は賃料収入ですが、銀行の融資審査では賃料収入をそのまますべて返済原資とはみなしていません。

不動産賃貸においては以下のようなコストが発生するはずです。

不動産賃貸事業で発生するコスト

・修繕費用

・火災保険などの損害保険料

不動産の賃貸事業においては最低限、上記のコスト負担が発生するはずです。

そして銀行の融資審査においては賃料収入からこれらのコストを差し引いた残りを不動産投資の融資案件の返済原資としています。

賃料収入からこれらのコストを差し引いた水準にて不動産投資の融資が安定して返済できるかどうかが融資可否の分かれ目となります。

賃料収入から税金や修繕などのコストを差し引いたものが融資の返済原資となる

不動産投資融資の融資期間

次に不動産投資の融資期間について説明をします。

不動産投資の融資期間については誰が借りるかによって異なってきます。

一般事業法人のケース

一般事業法人、つまり製造業や卸売業、小売業などの一般事業法人が不動産投資を行う場合、その融資期間は最長で10年が原則です。

一般事業法人に対する不動産投資の融資期間は原則最長で10年

製造業などの一般事業法人が行う不動産投資は銀行としては設備投資ととらえます。

設備投資の融資期間は原則として最長10年ですから、一般事業法人宛ての不動産投資の融資期間も最長10年が原則となります。

一般事業法人は製造や卸売り、小売りなどの本業がありますから、不動産投資事業はあくまでも副業との位置づけです。

副業である不動産投資はそもそも自己資金で行うべきと考えるのが銀行です。

このような銀行の考え方もあり、最長で10年で安定的に返済が可能と考えられるのであれば、不動産投資の融資を行うというのが一般事業法人に対する銀行の基本スタンスです。

不動産賃貸業のケース

不動産賃貸業においては賃料収入が得られる収益物件の不動産投資は本業そのものです。

この場合にはさきほどの一般事業法人とは融資期間は異なる取り扱いがなされます。

不動産賃貸業における不動産投資の融資期間は当該不動産の残っている法定耐用年数の範囲内とするのが原則です。

例えば法定耐用年数が30年の新築アパート一棟を購入する場合の不動産投資の融資期間は最長で30年となります。

また中古物件に投資する場合ですが、築20年のアパート一棟(法定耐用年数30年)の場合には残っている耐用年数は10年となりますから、不動産投資の融資期間は最長で10年となります。

不動産賃貸業に対する不動産投資融資の期間は法定耐用年数の範囲内が原則

中古物件の場合には法定耐用年数から築年数を差し引いた残存の耐用年数の範囲内

不動産投資融資と住宅ローンとの違い

不動産購入の代表的なものは住宅ローンです。

不動産を購入するための融資ということで不動産投資融資と住宅ローンは共通点があります。

しかし銀行では不動産投資融資と住宅ローンはまったく別のものとして取り扱いがされています。

住宅ローンは個人が住むための不動産を購入するもの

住宅ローンは個人が生活の基盤となる自宅不動産を購入するための融資です。

賃料収入を得るための融資ではありません。

賃料収入を得ることが目的である不動産投資融資とは大きく異なります。

不動産投資融資と住宅ローンは不動産を購入することが同じ目的であってもまったく性質が異なる融資

不動産投資の融資審査に必要な書類と準備

それでは銀行に不動産投資融資を申し込む場合の必要な書類について説明をします。

不動産投資融資の申込において必須の書類は次のとおりです。

不動産投資融資申し込み時の必須資料

・購入する金額がわかる資料(売買契約書や物件概要書など)

・収益返済計画(事業計画)

購入する不動産の謄本と地図

不動産投資の融資ですから、どの不動産を購入するのかがわかる資料は必須です。

どの不動産を購入するわかる資料は物件の概要書などいろいろとありますが、銀行には不動産の謄本と場所がわかる地図を提出してください。

銀行は不動産物件を確認するにあたり、謄本にて過去の所有権の状況や担保などの権利関係を確認します。

そのため銀行には必ず投資する対象不動産の登記簿謄本を提出するようにしてください。

なお地図は可能な限り住宅地図で提出を行うようにしてください。

購入する金額がわかる資料

いくらで購入するのかは融資金額にも直結する事柄ですから、購入金額がわかる資料の提出も欠かせません。

この資料でもっとも良いのは不動産の売買契約書です。

金額や支払い時期などが明確に記載されていますから。

しかし現実には銀行から不動産投資の融資が受けられるかどうかが不明の状態で売買契約を締結することにはハードルが高いと思います。

最終的には銀行に売買契約書の提出は必須ですが、相談時においてはおおむねの購入金額がわかる物件概要書などを準備してください。

収益返済計画(事業計画)

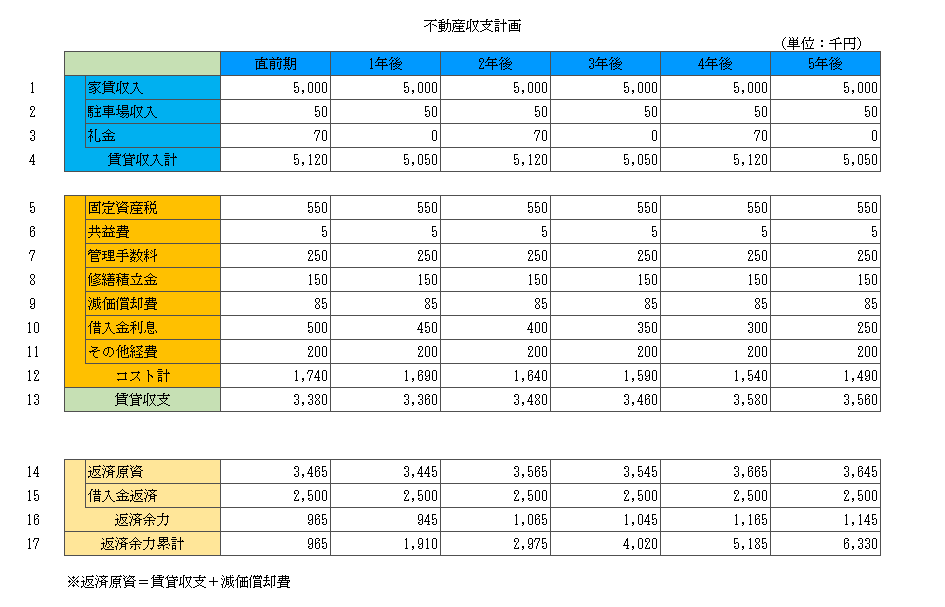

収益返済計画(事業計画)は不動産投資の融資をきちんと返済が可能だということを銀行に説明するための最重要の書類となります。

この図は収益返済計画(事業計画)の一例です。

家賃収入などの収入からコストを差し引いた残りの金額で不動産投資の融資がきちんと返済が可能なのかどうかを説明することが収益返済計画(事業計画)の目的となります。

収益返済計画(事業計画)のポイント

さて不動産投資融資の申込において最重要となる収益返済計画(事業計画)ですが、そのポイントは収入面にあります。

さきほども説明をしましたが、ここの収入は満室時のものは避けてください。

満室時の収入の7割から8割程度の水準で作成をするようにしてください。

現実にずっと満室ということはありえないはずです。

付近の新しい賃貸不動産物件が出現することによるマイナスの影響も当然に予測されるところです。

入居率50%などそこまで下げる必要はありませんが、満室時の7割から8割程度の水準で収入面は作成するようにしてください。

収益返済計画(事業計画)における収入は満室時の7割から8割程度の水準とすること

そのうえで、18の返済余力がプラスとなれば不動産投資の融資は返済できるという説明が可能となります。

もし返済余力がマイナスになれば、それは不動産投資の融資の返済が難しいということを意味します。

そのため容易には銀行の融資審査が通ることはありません。

融資額を減らす、つまり返済額を減らすことにより返済余力がプラスになれば銀行の融資審査は前へ進むことになります。

収益返済計画(事業計画)の返済余力がマイナスとなれば、容易には銀行の融資審査は通らない

自己資金のバランスで検討すべき点

ここからは不動産投資融資における自己資金が銀行の融資審査に与える影響について説明をします。

自己資金は多ければ多いほど融資審査に通りやすくなる

自己資金は多ければ多いほど銀行の融資審査には通りやすくなります。

自己資金が多いことによる審査上のメリットは次のとおりです。

自己資金のメリット

・返済額が少なくなることにより融資の返済可能性が高まる(返済余力がプラスになる確率が高まる)

フルローンを利用する際の注意点

フルローンとは自己資金がゼロで不動産投資の購入額全額の融資を利用することです。

自己資金がゼロという理由だけで不動産投資の融資審査が通らないということはありません。

しかしフルローンには不動産投資の融資審査において次のようなマイナスがあります。

これはさきほどの自己資金が多いことによる審査上のメリットの反対となります。

フルローンのマイナスポイント

・返済額が多いことにより返済余力がマイナスとなり不動産投資の融資を安定的に返済することが難しくなる

不動産投資における担保評価と融資額との関係

不動産投資の融資においては購入する不動産は必ず担保として銀行に提供しなければなりません。

そこで不動産担保の評価と融資額との関係について説明をします。

不動産投資の融資額は不動産担保評価額の範囲内となる

原則として不動産投資の融資額は購入する不動産の担保評価額の範囲内となります。

不動産投資の融資額<不動産の評価額

不動産の担保評価額は時価や売買金額ではない

不動産担保としての価値がどれくらいあるのかが不動産の担保評価額ですが、この担保評価額は誰が決めるのかと言えばそれは不動産投資の融資を行う銀行です。

万が一、不動産投資の融資が返済されない場合に銀行は融資回収の手段として担保に取っている不動産を競売等で売却をしその売却金でもって融資を回収することになります。

銀行の不動産担保評価額は保守的

このように不動産担保が万が一の場合の融資の回収手段です。

そのため銀行が行う不動産の担保評価額は保守的です。

楽観的な評価は行いません。

では銀行が行う不動産担保の評価額は一体どれくらいなのかを言えば、目線としては時価の7割から8割程度と考えてください。

したがって時価が1億円の不動産については銀行の担保評価額はおおむね7,000万円から8,000万円程度となります。

銀行が行う不動産担保の評価額は時価の7割から8割程度

銀行の融資額は不動産担保の評価額の範囲内となる

不動産投資の融資額は原則として不動産担保の評価額の範囲内となります。

したがって時価が1億円の不動産に投資するにあたっての融資額は、仮にその不動産の担保評価額が7,000万円だとすれば、7,000万円の範囲内での不動産投資の融資額となります。

そのため差額の3,000万円は自己資金の投入など別途資金の調達を考える必要があります。

不動産投資の銀行の融資額は不動産担保評価額の範囲内

不動産投資の融資審査を突破するための具体的なポイントのまとめ

以上、不動産投資の融資審査を突破するためのポイントについてまとめますと次のようになります。

まとめ

・不動産投資の融資申し込み時の必須資料は⑴不動産登記簿謄本と地図⑵物件概要書や売買契約書などの購入金額わかる資料⑶収益返済計画(事業計画)

・収益返済計画においては賃料収入は満室時の7割から8割程度とすること

・自己資金が多いほど不動産投資の融資審査は通りやすくなる

・不動産投資の融資額は銀行が行う不動産担保評価額の範囲内となる

・銀行の不動産担保の評価額は時価の7割から8割程度が目安