借金があるが、なかなか減らない。

借金が減らない理由はそれぞれだと思いますが、共通する理由はたった1つです。

借金が減らない一番の理由は何か、どうすれば良いのかについて融資担当の銀行員が説明をします。

目次

借金自体が悪いわけではない

誰も好き好んで借金を行うわけではないと思います。

生活費の不足、旅行・趣味に出費、思わぬ医療費、子供の教育費…。

やむなく、気乗りがせずに借金をせざるを得なかったというのが借金を行った最初の理由だと思います。

多くの会社や個人が借金をしている

もっとも借金自体が即悪いということではありません。

会社でも個人でも多くの会社や人が借金をしています。

借金をすることで事業が順調に拡大したり、充実した生活が営めることも事実です。

日本を代表する会社も借金をしています。

借金をすることで大きな会社に成長したのです。

借金が減らない

一方で借金がなかなか減らないことで悩んでいる人がいるのも事実です。

借金が減らない理由は人それぞれだとは思いますが、借金が減らないことに関して共通していることがあります。

それは収支が不足していることです。

収支不足

借金が減らない一番の理由は収支の不足です。

これにつきます。

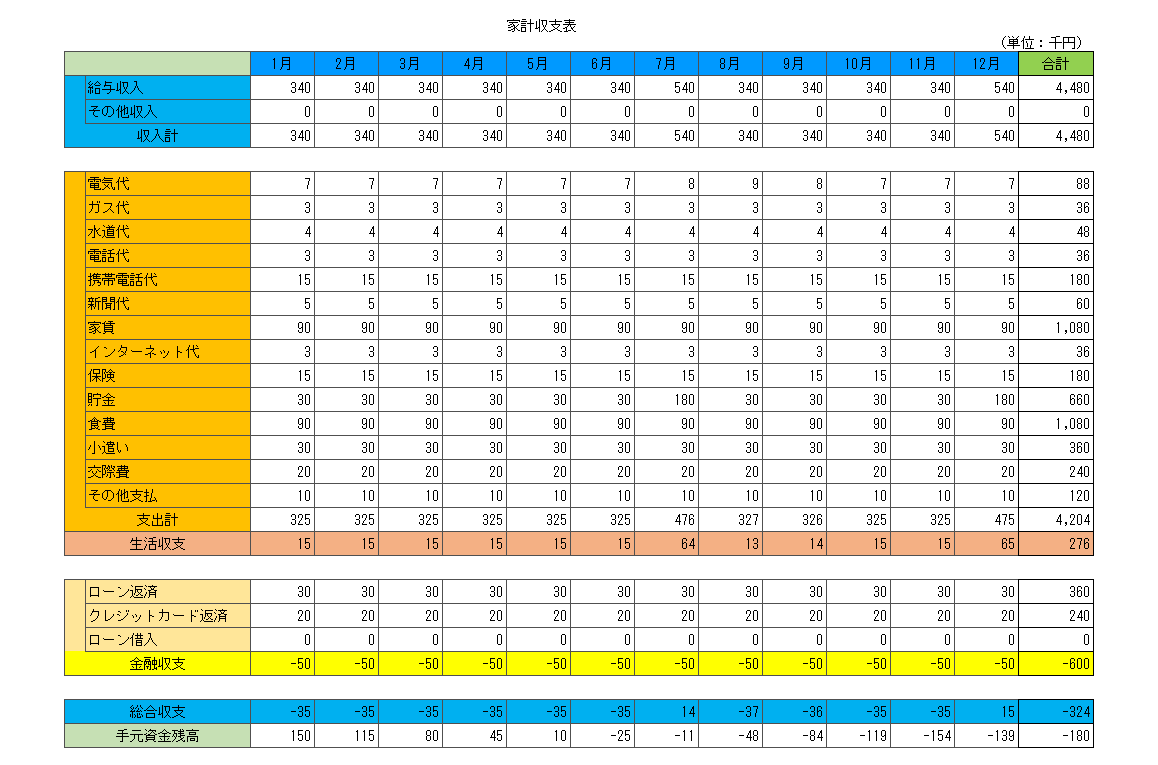

具体的にどういうことから言いますとまずは次の図をご覧ください。

この図はある人のお金の収支を示したものです。

家計簿と考えていただければと思います。

上の段は給与収入などの収入面。

2段目は食費や公共料金などの生活に関わる支出面。

3段目は借金の返済は新規の借金などの借金に関わる収支面。

4段目は総合収支です。

表の右端にはそれぞれの年間の合計額を示しています。

生活費は収入で賄えるが

収入は毎月給与収入で340千円がベースとなっており年間収入は4,480千円です。

一方で食費や公共料金などの生活に関わる支出は毎月325千円がベースとなっており年間支出は4,204千円となっています。

そして年間収入から年間支出が差し引いたものが生活収支で年間合計では276千円のプラスとなっています。

したがって基本の生活に関わる収支は276千円の余裕が生じていることになります。

ここまでは問題ありません。

借金の返済で収支不足

この人にはカードローンとクレジットカードのリボ払い(分割払い)の支払があります。

それが3段目のところです。

カードローンの返済が毎月30千円、クレジットカードの返済が毎月20千円あり、合計で50千円の返済があり年間では600千円となっています。

生活収支の余裕は276千円でしたから、それを上回る600千円の借金の返済を背負っています。

生活収支のプラスを上回る借金の返済がある

276千円から600千円をさしひいた324千円のお金が不足しているということです。

総合収支のところがそれを示しています。

この不足部分324千円を補える預貯金があればまだいいのですが、だんだんと預貯金を取り崩していけばいずれ底を着きます。

そうなるとまた新たな借金をしなければならくなります。

この悪循環が借金が減らない一番の理由なのです。

借金を返済しても減らない、最初は500千円の小さな借金がいつのまにか1,000千円に膨れ上がっていたというのはいずれの場合もこの理由です。

収支が不足している限り、絶対に借金が減ることはありません。

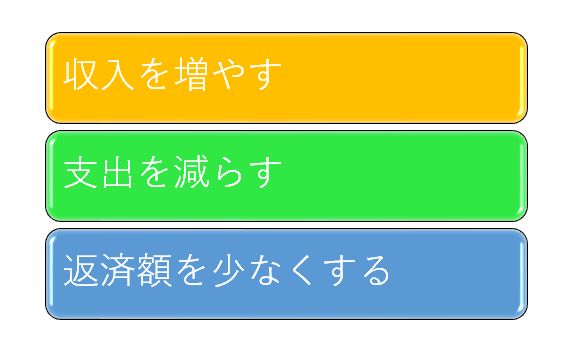

総合収支がプラスになるように考える

ではどうすれば良いのでしょうか?

決して簡単ではありませんがとにかく総合収支をプラスにもっていくように考えましょう。

総合収支をプラスにもっていくには次の3つの方法しかありません。

このうち収入を増やすというのは簡単ではないでしょう。

また増やすにも時間がかかるでしょう。

また生活費を切り詰めるて支出を減らすといっても限界があることでしょう。

借金の件数を減らす

借金の返済額は借金の件数が増えるほど多くなります。

したがって複数の借金がある場合にはとにかく借金の件数を減らすことに専念してください。

世の中には「おまとめローン」というものがあります。

おまとめローンを使って借金を件数を減らすことも有効な方法です。

特定の借金の返済に集中する

おまとめローンを利用する以外の方法もあります。

それは特定の借金の返済に集中するということです。

今回のケースではカードローンとクレジットカードのリボ払いの2つの借金があります。

それぞれ毎月最低限の決まった返済があると思いますので、それらはきちんと返済をしてください。

そして手元に余裕がある時にはカードローンかリボ払いのどちらか一方に焦点を当てて任意返済をしてください。

カードローンとリボ払いのそれぞれに按分して任意返済をするのではありません。

カードローンだけ、あるいはリボ払いだけに絞って任意返済を行うのです。

ある1つの特定の借金の返済だけに集中する

任意返済の効果

任意返済は基本的に借金そのもの、つまり借金の元本の返済に充当されます。

毎月の定例返済は一般的に元本と利息の合計額となっています。

例えば毎月の返済額が1万円だとします。

この1万円の返済はまずは利息の支払いに充当されて、そして残りが借金の元本の返済に充当されます。

利息の支払いが6,000円だとすると、借金の元本の返済に充当されるのは4,000円だけということです。

感覚としては1万円の返済をしているつもりでも、実際に借金の返済額は4,000円だけということです。

返済しても返済しても借金が減らないのはこの毎月の返済の内訳にも要因があります。

毎月の定例返済は利息と元本返済の合計額

任意返済は元本返済のみに充当される

すべてのカードローンや消費者金融等がそうではありませんが、一般的に任意返済は借金の元本返済だけに充当されます。

仮に利息の支払いも含まれている場合においても毎月の定例返済に比べると利息の支払額は少なくですからより多くの金額が借金の元本の返済に充当されます。

任意返済は借金の元本返済だけに充当されることが一般的

特定の借金の返済に集中する効果

任意返済をとにかく借金の特定のものだけに集中して行ってください。

そうすると特定の借金の返済が進みます。

利息は借金の元本に応じて発生しますから借金の返済が進めば利息の支払額も確実に減少します。

そしていずれ特定の借金は完済となります。

そうすれば今までよりも借金の返済額が減少することになり収支不足が改善します。

今まで収支不足を補うために行っていた新たな借金や追加の借金の必要性も減少します。

このようなステップにより借金は確実に減ります。

特定の借金に返済を集中することで完済時期を早めに収支が改善する

借金が減らない一番の理由のまとめ

以上、借金が減らない一番の理由についてまとめますと次のようになります。

まとめ

・借金の返済は借金の件数に比例して増加する

・複数の借金がある場合には1つの借金の返済に集中する

・任意返済をこまめに行う