借金は決して悪いことではありません。

しかし借金は返済しなければならないことも事実であり、借金返済がきつい状態からは早く抜け出したいはずです。

借金返済がつらい時の対処法について融資担当の銀行員が説明をします。

目次

借金返済がきつい仕組み

借金返済がきつい理由はただ1つです。

それは収入から借金返済を含めた支出がマイナスの状態であるからです。

借金返済がきつい理由はただ1つ。収支がマイナスであること。

ある家庭の例

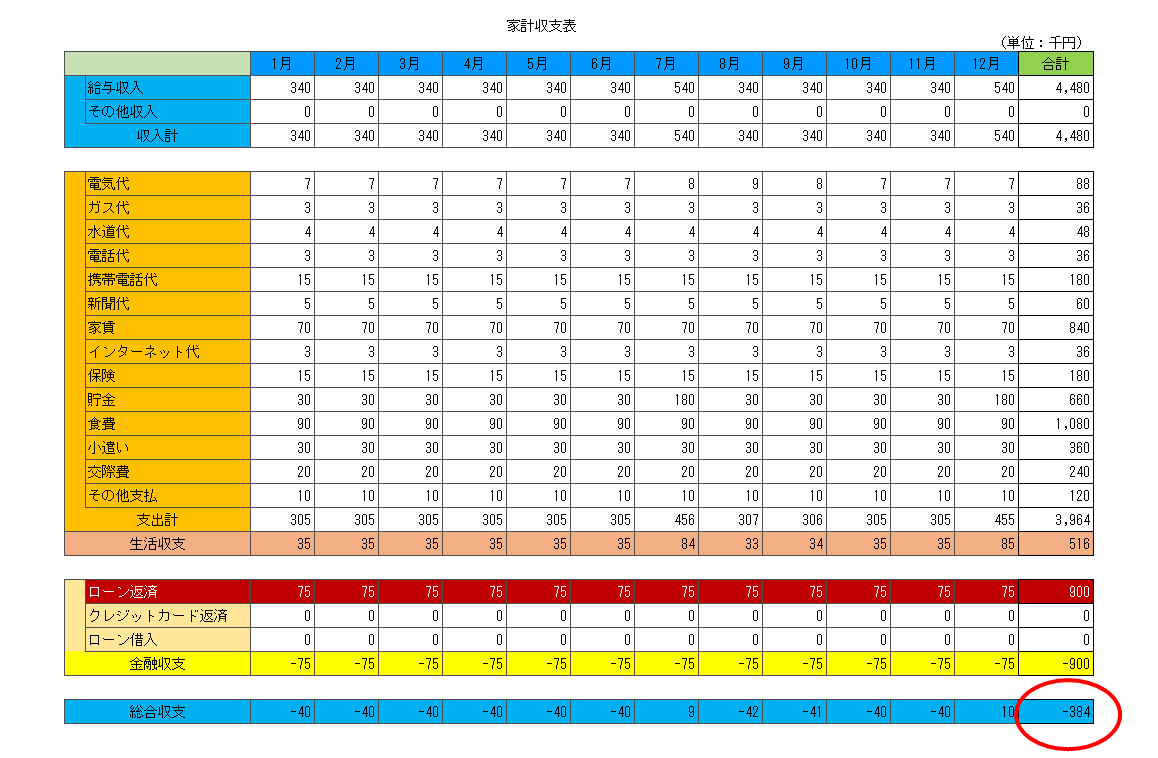

次の図をご覧ください。

この図はある家庭の毎月のお金の収支を1年分示したものです。

毎月340千円ほどの収入があり年間では4,480千円の収入があります。

一方で食費や家賃などの生活に関わる支出は毎月305千円程度で年間の支出合計は3,964千円となっています。

したがって生活に関わる支出は収入の範囲内に収まっています。

ここまでは問題ありません。

生活費は収入の範囲内に収まっているが・・・

借金返済が収支がマイナス

問題なのはローンの返済が毎月75千円あり、年間では900千円の返済負担となっていることです。

このローンの返済が収入から生活に関わる支出を差し引いた余裕額(=年間516千円・生活収支の欄)を超えてしまっていることです。

このため収入から生活に関わる支出とローンの返済を差し引くと年間384千円(総合収支の欄)のマイナスとなっています。

年間では384千円のマイナスですから預貯金を取り崩して対応するか、預貯金が乏しい場合にはマイナス部分を新たな借金をして凌ぐしかありません。

仮に新たな借金を400千円行うとすると、せっかく年間900千円のローン返済をしても新たな借金を400千円行うわけですからトータルでは500千円しか借金が減りません。

新たな借金で新たな返済も加わる悪循環になってしまいます。

これではなかなか借金が減りませんし、気持ち的にも落ち込んでしまいます。

この状態ですと借金返済がきついと感じるようになります。

借金返済がきつい時の対処法

それでは借金返済がきつい時の対処法について説明をします。

借金の返済額は借金の件数に応じて増加する

まず最初に整理をしておきたいことは借金の返済額は借金の件数に応じて増加するということです。

借金がカードローン1件だけであれば毎月の返済額はそれほどでもなく、借金返済がきついと感じることはないと思います。

ところがその後も新たなカードローンを作りカードローンの件数が複数になってくると、それぞれのカードローンの返済額はそれほどでもないにしても合計すると返済額が膨らんできます。

こうなると借金返済がきついと感じることになります。

借金返済のために新たな借金を作ってしまう

借金返済がきついと感じる時点で多く場合には収入だけで返済をすべて行うことが困難になってきます。

そのために借金返済のために新たな借金を作ってしまう悪循環に陥ることとなります。

借金返済は借金の件数に応じて増加する

借金の件数を減らす

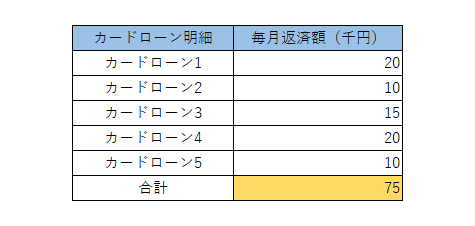

この図はこの家庭の毎月75千円のカードローン返済の内訳です。

全部で5口のカードローンを利用しており合計75千円の返済負担となっています。

この返済額を生活収支(収入から家賃や食費などの生活に関わる支出を引いた残り)の範囲内に収めることが出来れば、もう新たな借金を行う必要がなくなります。

仮に毎月のローン返済額が30千円、年間では360千円に収めることが出来れば、生活収支は年間+516千円でしたからローン返済をしても手元にお金が残る計算になります。

新たな借金も行う必要がなくなりますから、返済した分だけ借金額も減少します。

借金返済がきついと感じたら借金の件数を減らすことを考える

具体的にどうすれば良いか

さて理屈はご理解いただけたと思います。

問題はどのようにして借金の件数を減らすかです。

仮に手元にある程度の預貯金があれば、その預貯金を取り崩していくつかの借金を全額繰上返済してしまうのがもっとも簡単な方法です。

では手元にそのような預貯金がない場合はどうすれば良いのでしょうか。

諦めるしかないのでしょうか。

いいえ、そんなことはありません。

まずはおまとめローンを検討する

まずは借換して借金の件数をまとめるという方法があります。

「それは怪しい金融会社がやっているのではないの?」といった疑問を持たれる方もいらっしゃるかもしれませんが、そのようなことはありません。

借金の借換(おまとめローンとも言われています)の取扱いは普通の銀行やクレジットカード会社などの信販会社でも取り扱いがされています。

もちろん審査がありますから必ず利用できるとは言い切れませんが、やってみる価値は十分にあると思います。

今ではネットで簡単に申し込み手続きや実際の借換手続きが出来ます。

特に勇気も必要ありません。

特定のカードローンへの返済を集中する

おまとめローンの利用が難しい場合でも諦めることはありません。

この家庭では毎月カードローン5件の返済を行っているわけですが、この毎月返済を続けながら手元に余裕がある場合には5件のうち特定の1件だけに任意返済を繰り返してください。

例えばカードローン1だけに任意返済を集中させるのです。

今月はカードローン1に任意返済を行ったから次回はカードローン2に任意返済をするのではだめです。

次回もカードローン1に任意返済を行うのです。

任意返済を特定の借金に集中させる

借金の件数を減らす

何を目指しているのかと言えば、それはカードローン1を完済しカードローンの件数を5件から4件に減らすのです。

さきほど借金の返済額は借金の件数に応じて増加すると説明をしました。

逆から言えば借金の返済額は借金の件数に応じて減少するということです。

この家庭の例ではカードローン1を完済することにより毎月の返済額が75千円から55千円に減少します。

毎月の返済額が55千円となれば年間の返済額はそれまでの900千円から660千円に減少します。

このように借金の件数を減らしていけば必ず収支がプラスに転じることになり、そうなれば借金返済は加速度的に減っていきます。

借金返済がきついと感じることもなくなります。

借金の件数が減れば借金の返済額も減少する

借金返済がきつい時の対処法のまとめ

以上、借金返済がきつい時の対処法についてまとめますと次のようになります。

まとめ

・複数の借金がある場合には借換えにて借金をまとめることを考える

・または特定の借金だけ任意返済を集中し完済により借金の件数を減少させる