クレジットカードの支払いは一括支払が原則ですが分割払いやリボ払いの方式もあります。

分割払いもリボ払いもどちらも一括ではなく代金を何回かに分けて支払う方法です。

分割払いとリボ払いのどちらが良いのか、生活の健全さの観点から融資担当の銀行員が説明をします。

目次

分割払いとリボ払いの共通点

買い物や飲食時に使うクレジットカード。

今では買い物や飲食時だけではなく公共料金の支払や家賃の支払など様々な場面で利用することが出来ます。

ネットショッピングの利用時には必須のアイテムと言えますね。

クレジットカードの機能が曲者

クレジットカードの第一の機能はお金の後払いです。

便利なクレジットカードですがこの後払いが曲者です。

買った時や利用した時ではなく、後でお金を払うということですからこれは一種の借金です。

クレジットカードの支払に悩んでいる人も多いと思います。

借金が膨らんでしまった原因がクレジットカードの支払である場合も少なくありません。

ここではクレジットカードの支払で借金に悩む必要がないような賢い使い方をご案内します。

クレジットカードの支払方法を整理しておきましょう

すでによくご存知だと思いますがここでクレジットカードの支払方法を整理しておきます。

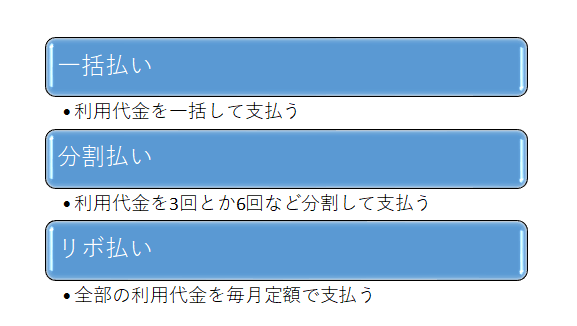

クレジットカードの支払方法は①一括払い②分割払い③リボ払いの3つがあります。

一括払いは翌月などに利用代金全部を支払う方法でオーソドックスな手段です。

これは利用代金に利息はつきませんし、借金とは言えません。

分割払いは利用代金を3回とか6回などに分割して支払い方法です。

一度の支払うのが難しい場合に利用される手段です。

これは利用代金に利息がつきます。

借金と言えます。

最後のリボ払いは複数の利用代金をすべてまとめて、毎月1万円とか2万円などといった定額にて支払う方法です。

分割払いと同様に利息がつき借金と言えます。

借金をする場合の大原則

借金をする場合の大原則ですがこれは出来るだけ長めに借りることです。

長めに借りればそれだけ余計な利息を支払わないといけないと感じることでしょう。

確かに借金が長いほど利息の支払額も多くなります。

それでも借金をする場合の大原則は出来るだけ長めに借りることです。

借金をする場合の大原則は出来るだけ長めに借りること

無理なく返済できるようにすることが重要

借金は出来るだけ早く返済したいと誰しもが考えることです。

しかしその借金の返済に苦しむような状況では実は借金は減るどころか逆に増える危険性が高まります。

借金の返済が苦しければその返済のために新たな借金を作ってします可能性があります。

そうなれば返済しても返済しても借金は減るどころが逆に増えます。

借金の返済額は借入期間に応じて変わる

例えば100万円の借金を2年で借入した場合と5年で借入した場合で返済額はどのように変わってくるのかを比較してみます。

100万円の借金を2年返済とする場合には1年間に50万円を返済することとなります。

一方で100万円の借金を5年返済とする場合には1年間に20万円を返済することとなります。

つまり借金の返済額は期間が長いほど少なくなるということです。

借金の返済額は借入期間が長いほど緩やかになる

1年間に余裕で50万円の返済が可能であれば借入期間は2年とすれば良いでしょう。

しかし1年間に50万円の返済だと厳しいかもしれないと感じるのであれば期間は2年ではなくもっと長くするべきです。

資金繰りの健全性を維持するためには借金ができるだけ長く借入することが重要なのです。

返済が新たな借金を生む収支

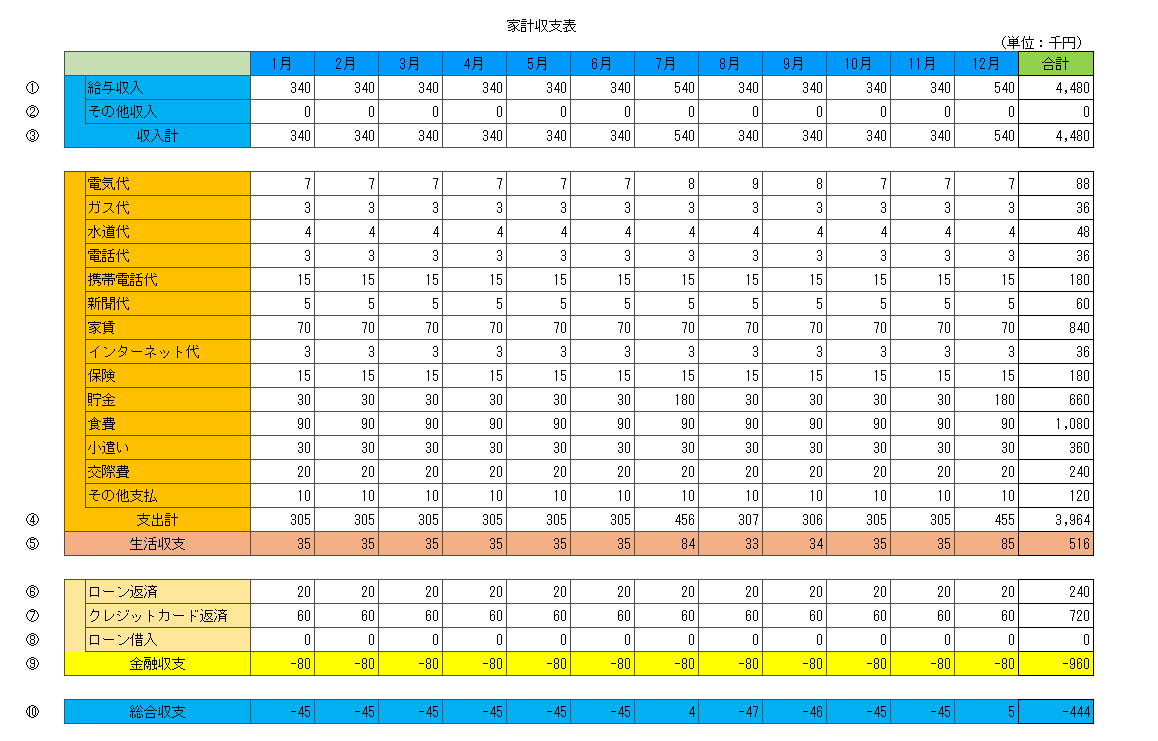

次の図をご確認ください。

これはある方の個人のお金の収支を示したものです。

家計簿と考えていただければ良いと思います。

この図の⑤の生活収支の欄をご覧ください。

生活収支とは収入から食費や家賃など生活に関わる支出を差し引いたものです。

毎月おおむね35千円、年間合計では516千円のプラスとなっています。

つまりこの人の場合には純粋に生活に関わる部分では年間516千円の余裕があるということです。

しかしこの人はカードローンとクレジットカードの支払が毎月あり、その額は⑨の毎月80千円、年間合計では960千円の支払があります。

⑤の生活収支は516千円の余裕なのですが、カードローンやクレジットカードの支払合計が年間で⑨960千円で余裕額を上回っています。

つまり返済するお金が不足しているということです。

この不足部分を何とかしなければなりませんが、そのために新たな借金をせざるを得なくなり悪循環に陥っています。

分割払いをリボ払いにする

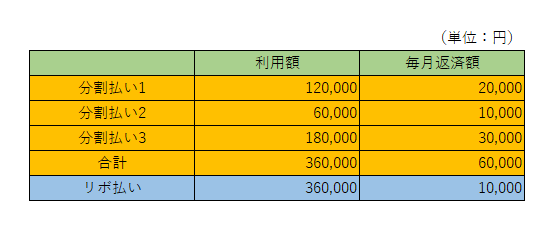

ところでこの人は毎月60千円のクレジットカードの支払があります(図の⑦の部分です)。

このクレジットカードの支払の内訳は次の図のとおりです。

現在3口のクレジットカードの分割払いを利用しており、その分割払いの合計額が60千円となっているのです。

これをちなみに毎月10千円支払いのリボ払いにするとクレジットカードの支払が50千円減ることになります。

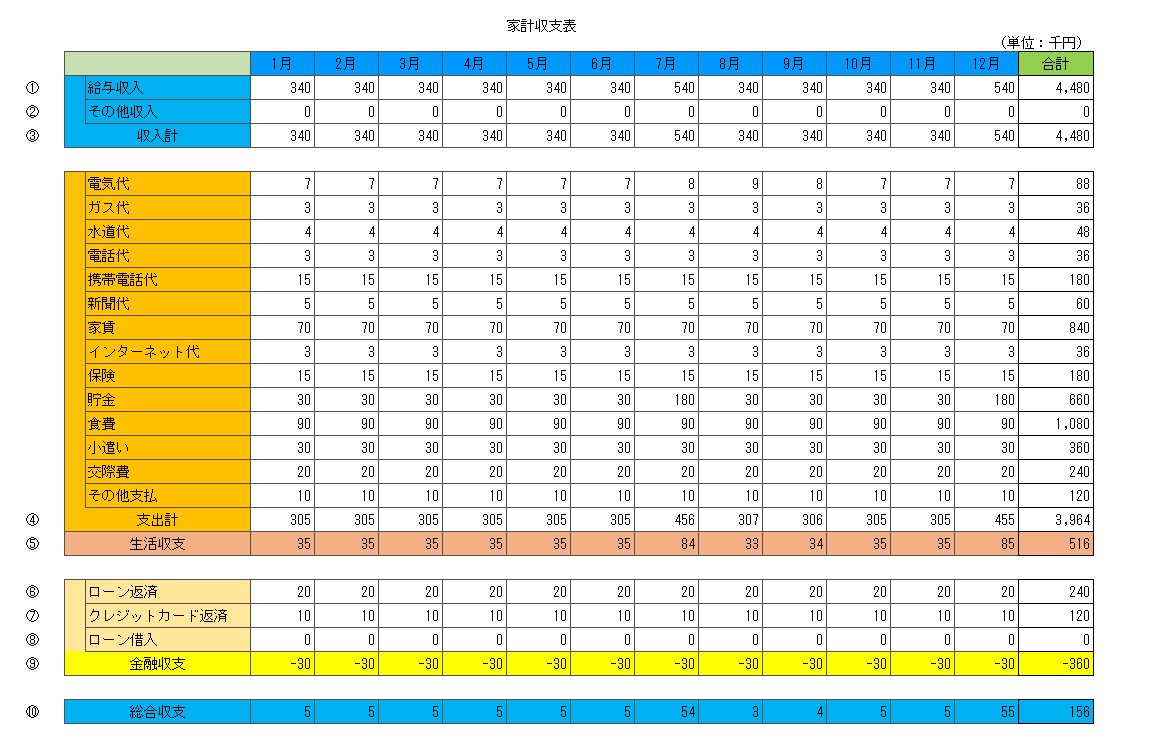

リボ払いを利用した場合のこの人の収支は次の図のようになります。

分割払いをリボ払いに変更したことでカードローンを含めた毎月の返済額は30千円、年間返済額は360千円となりました。(⑨の部分です)。

さきほどこの人は生活収支は516千円の余裕がありました。

年間返済額はこの生活収支にて賄えることとなります。

つまり不足部分を穴埋めするために新たな借金をする必要はないということです。

分割払いよりリボ払いの方が長い借入

確かに一般的にクレジットカードの支払は分割払いの方がリボ払いに比べて早く返済が進みます。

しかし早く返済するためにお金の不足が生じて新たな借金にて穴埋めをするのでは意味がありません。

借金を確実に減らす方法は生活収支の範囲内に返済額を抑えるという方法が唯一です。

こちらの方が結果として早く借金が着実に減っていきます。

余裕がある場合には任意返済

分割払いではなくリボ払いにして毎月の返済額を少なくしておき、余裕がある場合にはリボ払いの任意返済がおすすめです。

任意返済とは毎月の定例返済以外で返済を行うことです。

任意返済はATMで簡単に何度でも行うことができます。

任意返済を繰り返し利用することで毎月無理なく返済しながらも実は早くリボ払いの残高、つまり借金の返済が進んでいきます。

したがって結論としては、

分割払いよりもリボ払いの方が良い

ということです。

分割払いで毎月必死になって返済を行い、足らない部分を新たな借金を賄うよりも毎月着実に返済をしていくリボ払いの方がお金の健全性は高いのです。

分割払いとリボ払いとどちらが良いのか?のまとめ

以上、クレジットカードの支払方法に関して分割払いとリボ払いのどちらが良いのかについてまとめますと次のようになります。

まとめ

・借金の大原則は出来るだけ長めに借りること

・期間が長いほど返済負担は軽くなる

・無理をして返済をしてもそれは新たな借金を生み出すだけ

・分割払いよりも返済負担が軽いリボ払いの方が良い

・余裕があるときはリボ払いの任意返済を利用すれば良い