住宅ローンは昔は物件価格の8割までというのが一般的でしたが、いまでは物件価格まで取り扱う住宅ローン、つまりフルローンの取扱もあります。

しかし住宅ローンの頭金はあった方が絶対に有利です。

住宅ローンに頭金を準備するメリット及び頭金の目安について説明をします。

目次

住宅ローンの頭金とは

頭金というと住宅を購入時に最初に必要となるお金のように感じられますが、そうではありません。

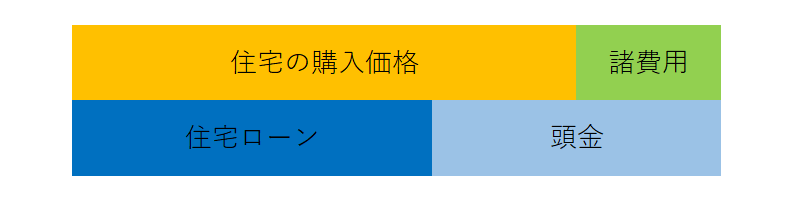

住宅を購入するには住宅の購入価格に税金や印紙代、引越費用などのいろいろな諸費用がかかります。

この住宅の購入価格に諸費用を加えた金額が住宅取得に必要な総資金量となります。

その総資金量をどうやって調達するかにおいて住宅ローンと頭金が充当されることになります。

つまり頭金というのは住宅購入時に手付金などの最初に支払わなければならない資金のことではなく、住宅購入費用の調達方法の1つなのです。

頭金はなくても良いのか?

頭金がなくても住宅購入に必要な資金を住宅ローンを利用することにより住宅購入は可能です。

したがって頭金がないと住宅が購入できないということにはなりませんし、住宅ローンが組めないということにもなりません。

しかし頭金は絶対にあった方が良いです。

頭金があると住宅ローンが少なく済む

例えば住宅購入に必要な資金量が5,000万円だとします。

仮に頭金を1,000万円準備をしていると、住宅ローンは4,000万円ですみます。

これに対して頭金を準備していないと住宅ローンは5,000万円組む必要があります。

頭金の分だけ多くの住宅ローンを組む必要があり、その後の住宅ローン返済負担が増加します。

頭金があると住宅ローン審査が通りやすくなる

住宅ローンの審査項目の中には返済比率というものがあります。

返済比率というのは収入に対して住宅ローンを含めた借入金の返済負担がどれくらいの割合になるという基準です。

この返済比率の基準を超えてしまうと住宅ローンの審査が通らない可能性が出てきますし、返済比率が基準以内であれば他の審査項目に問題がなければ住宅ローンの審査が通ることになります。

頭金がないとそれだけ多くの住宅ローンを組む必要があります。

住宅ローンを組む金額が多いとそれだけ返済額が増加します。

ひょっとすると返済比率の基準に抵触してしまうかもしれません。

逆に頭金があるとそれだけ住宅ローンを組む必要となる金額が減少します。

住宅ローンを組む金額が少ないと返済負担は軽くなります。

返済比率の審査基準にも抵触しなくなる可能性が高まります。

したがって頭金があると住宅ローンの審査が通りやすくなるメリットがあるのです。

頭金があるとより高い物件を購入できる

住宅ローンを組む金額が一定だとすると、頭金の分だけより高い物件を購入できる可能性が広がります。

例えば物件価格5,000万円のものを頭金1,000万円、住宅ローン4,000万円で購入することを計画していたとします。

ところで住宅ローンが仮に5,000万円まで組めるということであれば、頭金1,000万円を加えて合計6,000万円のより良い住宅を購入できる可能性が広がるのです。

このように頭金はマイナスになることは一切なく、頭金が多ければ多いほどプラスになることがわかります。

住宅ローンの頭金の目安は?

昔は頭金の物件価格の2割が目安と言われていました。

これは以前は住宅ローンを組める金額が最高で物件価格の8割までだったからです。

今は物件価格100%まで組める住宅ローンが普及していますから、頭金を物件価格の2割を目安に必要ということはなくなりました。

では今では住宅ローンの頭金の目安はないのかということですが、さきほども説明したとおり頭金があった方がいろいろな面でプラスに働きます。

したがって住宅ローンの頭金の目安を考えるにあたっては、まずご自身がどれくらいの住宅ローンが組めるのかを把握しておきましょう。

今では銀行の住宅ローンのホームページにて簡単でかつ無料でどれくらいの住宅ローンが組めるのか、容易にシュミレーションをして把握することができます。

そして目標とする物件価格を決めましょう。

仮に住宅ローンが組める限度が5,000万円だとします。

そして目標とする物件価格が5,500万円だとします。

そうしたら住宅ローンの頭金の目安は500万円ということになります。

住宅ローンがいくら組めるのか、そしていくらの物件を買いたいのか、この2つから目標とする頭金の目安がわかります。