複数の借金を抱えて毎月返済の追われて借金地獄・・・。

この借金地獄から抜け出したいが、毎月の返済だけで精一杯でどうしたら良いのかわからない・・・。

返済のことを考えると嫌になると思いますが、複数の借金を抱えている場合の返済のコツを融資担当の銀行員が説明をします。

目次

Aさんの実例

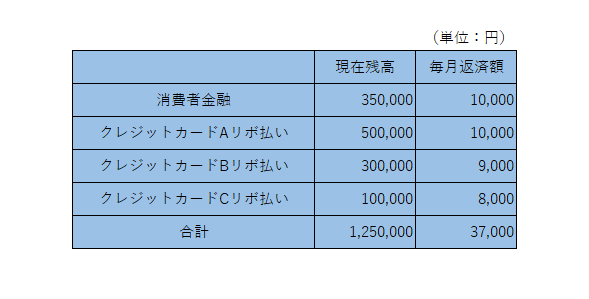

この図はある30代男性が抱えている複数の借金の明細です。

消費者金融が1社とクレジットカードのリボ払いが3社で合計4社の複数の借金を抱えています。

毎月の返済合計は37,000円であり収入から生活費や家賃、そして借金の返済をすると手元はゼロとなり貯金はまったくと言ってよいほどありません。

複数の借金の返済のコツはまずは返済額を少なくすることを考える

複数の借金を抱えて借金地獄に陥っていると早く返済して楽になりたいという気持ちになり頑張って返済を行いたくなります。

しかしこれが実は危険なのです。

貯金があり手元に余裕がある状態であれば、どんどん返済を進めていけば良いでしょう。

ところがAさんのように貯金がなく収入で返済が精一杯という状態ではまずはどんどん返済を進めるということは実は危険です。

複数の借金の返済のコツはまずは返済の負担を減らして手元の資金に余裕が持てる状態にすることが大切です。

複数の借金の返済のコツはギリギリではなく返済額に余裕を持たせることがスタート

複数の借金の返済のコツは手元に余裕を持たせることが先決

なぜなら消費者金融やクレジットカードのリボ払いを利用したということは手元にお金の余裕がなかったからです。

急な出費は誰しもが経験することです。

その時に手元にお金の余裕がなければ借金をせざるを得ません。

急な出費等で資金が必要にも関わらず手元にお金の余裕がなければまた新たな借金を作ってしまう危険に陥ります。

Aさんは現在4社の借金を抱えているわけですが、この原因もやはり急な出費の必要が出てきて、やむを得ず消費者金融やクレジットカードのリボ払いを利用したというのが発端でした。

つまり手元にお金の余裕を持っておかないとまた別の新たな借金を作ってしまう危険が非常に高いのです。

手元にお金の余裕を持たせておかない新たな借金を作ってしまう危険が非常に高い

収入が増えれば手元にお金の余裕が出てきますが、収入を簡単に増やすことは困難です。

したがって現在の収入で手元にお金の余裕が生ませるには節約をはじめ出費を抑制することです。

その1つに返済額を少なくするという選択があるのです。

複数の借金の返済のコツはまずは毎月の返済額を少なくすることを考える

返済額を少なくすれば複数の借金の返済が全然進まないではないかと考える方もいるでしょう。

だからといって毎月ギリギリの状態で複数の借金の返済を行うことは、手元にお金の余裕が持てずに新たな借金を作ってしまう危険に遭遇します。

返済額の設定を見直す

Aさんは4社合計で毎月37,000円の返済を行っていますが、それぞれの返済額の水準、つまり設定を見直してみましょう。

例えばクレジットカードAのリボ払いを毎月1万円返済をしていますが、もしかしたら最低返済額は5,000円なのかもしれません。

仮にそうであれば返済額の設定を見直して最低返済額の5,000円に一旦はしてみましょう。

その他の借金先も毎月の返済設定額を見直して少なくできる余裕があるのであれば少なくしましょう。

複数の借金の返済のコツはまずは毎月のお金に少しでも余裕が持てるにように返済額を少なくして、もうこれ以上新たな借金を作らないようにすることです。

任意返済をすれば良い

借金地獄から早く抜け出したいのに返済額が少なくすればいつまで経っても借金地獄から抜け出せないではないかと思われるかもしれません。

しかし先ほども説明しましたように手元にお金の余裕がないとまた別の新たな借金を作ってしまい、借金地獄から抜け出すどころがますます深みにはまってしまいます。

返済額を少なくして手元のお金の余裕が出てくれば、ATMで任意返済をすれば良いのです。

それで借金は確実に減りますし、返済額を少なくした分を補うこともできます。

お金に余剰が出れば任意返済で借金の返済を行う

消費者金融を使ってリボ払いをなくす

さて借金の返済額は借金の件数に応じて増加します。

そこで現在の借金のなかに極度型の種類の借金があればそれを利用して他の借金を返済することを考えましょう。

Aさんの場合は消費者金融1社とクレジットカードのリボ払い3社がありますが、リボ払いは返済するだけです。

これに対して消費者金融の場合は利用可能額が設定されており、その利用可能額の範囲内であれば繰り返し借金を利用することができるはずです。

利用可能額が設定されておりその範囲内で繰り返し借金が利用できるタイプのものを極度型と呼んでいます。

消費者金融の現在の利用残高は350,000円ですが、もし利用可能額が500,000円であれば最大で150,000円はいつでも借金をすることができます。

そうであれば消費者金融から追加で100,000円を利用してクレジットカードCのリボ払いを完済しましょう。

そうすればもうクレジットカードCのリボ払いの返済はなくなり、手元のお金の余裕にプラスとなります。

このように複数の借金を抱えて借金地獄に陥っている場合には極度型の借金を使って他の借金を完済して借金の件数を少なくすることを考えましょう。

借金の件数が少なくなれば確実に毎月の借金返済額は少なくなり負担感が和らぎます。

複数の借金の返済のコツのまとめ

以上、複数の借金尾返済のコツについてまとめますと次のようになります。

まとめ

・ギリギリの状態で手元のお金に余裕がなければ新たな借金を作ってしまう危険がある

・まずは複数の借金毎に最低金額の返済額に見直す

・極度型の借金があれば追加利用で他の借金の返済をして件数を少なくする

・手元に余裕が出れば任意返済をする