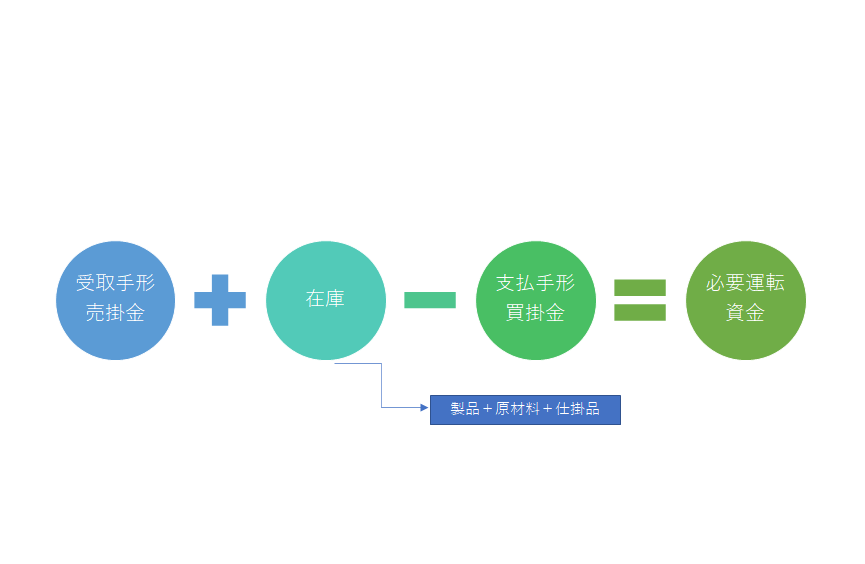

運転資金の必要額を計算する式としてよく「売上債権+在庫-仕入債務」が出てきます。

なぜ運転資金の必要額を計算するのにこの計算式でわかるのか質問が多数寄せられています。

運転資金の必要額を計算する「売上債権+在庫-仕入債務」の理由について説明をします。

目次

運転資金の計算式に関する質問

運転資金は「運転資金 = 売上債権+在庫-仕入債務」の式で表せられるとよく聞きます。

しかし仕入債務だけ支払いができればそれで良いと思っていまして、そうすると運転資金=仕入債務ではないかと思います。

どうして運転資金は「売上債権+在庫-仕入債務」になるのでしょうか。

運転資金とは

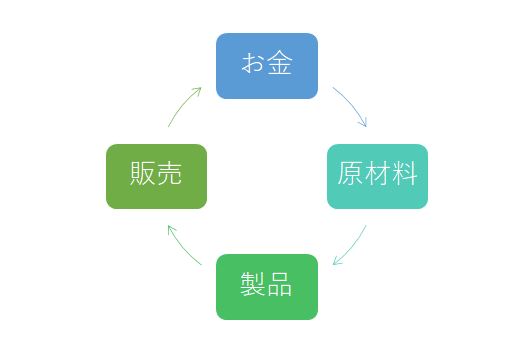

次の図をご覧ください。

これは1つの例として製造業における資金の流れを示したものです。

手元にある資金はまず製品を製造するために必要となる原材料を購入し資金は原材料に姿を変えます。

そしてその原材料をなどを利用して製品を製造します。

出来上がった製品は販売されるまでは在庫となりますので、原材料に姿を変えた資金は今度は在庫に姿を変えます。

さらにその在庫が販売されて売上が発生します。

現金商売ではない限りは売上が発生した時点ではその売上代金はまだ手元には回収されずに後日になって販売先から支払を受けることによりようやく売上代金が手元に入ってきます。

販売が発生、つまり売上が発生してから手元にその代金が入ってくるまでは売上債権と呼ばれています。

原材料から在庫に姿を変えた資金は今度は売上債権に姿を変えました。

手元にあった資金はいろいろな形になって姿を変える

姿を変える資金

このように手元にあった資金は事業を行っていく過程で姿を複数に代えていきます。

そして最後に売上代金の支払いを受けることによりようやく手元にあった資金が再び戻ってくることになります。

運転資金とは売上代金回収までのつなぎ

資金が手元に戻ってくるまでの間には原材料の支払や従業員への給与の支払い、家賃の支払い、リース料の支払いなどさまざまな支払をする必要があるでしょう。

売上代金が手元に入ってきておればそれを各種の支払に充てれば良いのですが、売上代金が手元に入ってくるのはもう少し後です。

つまり運転資金とは売上代金が回収されるまでの間に支払などで必要となる資金のことですので、運転資金とは売上代金回収までのつなぎとも考えることができます。

もともと手元にあった資金は最終的に売上代金として戻ってくるものであり、売上代金はすべて必要なもの

運転資金として必要なものは売上代金

この売上代金はその事業者にとって唯一と言って良いほどの資金の入金パイプであり資金の源泉です。

そして手元に入ってきた売上代金はその売上を生み出すために投入したもの、つまり原材料や製品、人件費などの経費を賄うためにすべて必要な資金だと言えるでしょう。

したがって必要となる運転資金は仕入債務ではなく売上代金、つまり売上債権なのです。

仕入債務についてはのちほど触れますが、その時点でツケで仕入をしているもの、つまり仕入代金の支払いがまだ終わっていないものでこれから支払う必要があるものですが、その前に支払が行われているものもあるはずです(支払が終われば仕入債務からは消える)。

運転資金の計算式の確認

ここでもう一度運転資金の計算式を確認することとします。

受取手形とか売掛金は売上債権のことです。

売上代金はさきほど運転資金として必要なものでしたので、運転資金の計算式において売上債権がプラスされていることは理解ができたでしょうか。

棚卸資産

運転資金の計算式には棚卸資産をプラスすることになっています。

棚卸資産が売れることによって売上債権となるわけですが、そういった意味では棚卸資産は売上債権の予備軍と考えることができます。

さきほど説明をしましたが棚卸資産というのは手元の資金が原材料に姿を変えてさらに棚卸資産に姿を変えたものでした。

ということは棚卸資産はまだ資金化する前のものであり、手元資金が棚卸資産として眠っている状態です。

いずれ棚卸資産も販売されて売上代金となって手元に戻ってきてくれないといけませんから、棚卸資産も運転資金にプラスするのです。

仕入債務

買掛金とか支払手形のことを仕入債務と言いますが、これらはいずれ現金にて支払が必要なものです。

ただし少しわかりにくいのですが、運転資金を計算する際にはまだ支払いをしなくても良いのが仕入債務です。

仕入債務は後日になって支払いをする必要があるものであり、運転資金の計算する際の仕入債務は見方を変えるとまだ支払いをしなくても良いものです。

まだ支払いをしなくても良いのですから手元に資金がなくても大丈夫ということになります。

このような理由から仕入債務は運転資金の計算式ではマイナスすることになっているのです。

運転資金の計算式のまとめ

以上、運転資金の計算式の理由をまとめますと次のようになります。

まとめ

・棚卸資産は後日売上債権に姿を変えて手元に戻ってこなければならないもの→だから運転資金としてプラスする

・仕入債務はいずれ支払をしなければならないが運転資金を計算する時点ではまだ支払いをしなくても良いもの→だから運転資金からマイナスする