クレジットカードのせいで住宅ローンの審査に落ちる可能性がある・・・。

住宅ローンの審査とクレジットカードの関係はいろいろな話がありますが、実際どうなのでしょうか?

住宅ローンの審査とクレジットカードの関係について説明をします。

クレジットカードを持っているだけでマイナス?

クレジットカードを持っていると住宅ローンの審査にはマイナスになるとも言われていますが、実際はそのようなことはありません。

クレジットカードはたくさんの人が保有しており、キャッシュレス決済などの場面で必要不可欠な存在にもなっています。

クレジットカードを持っているだけで住宅ローンの審査にマイナスになるようなことはまったくありません。

もっともクレジットカードの利用状況は住宅ローンの審査に影響を与えます。

クレジットカードの支払状況

住宅ローンの審査では必ずその個人の個人信用情報を調査します。

個人信用情報ではクレジットカードを利用しているとその支払状況が毎月記録されています。

クレジットカードの支払を毎回支払日当日にきちんと行われている場合には住宅ローンの審査にマイナスになることはありません。

問題となるのはクレジットカードの支払が支払日当日にきちんとされていない場合です。

1回程度であれば住宅ローンの審査にマイナスになることはありませんが、何度もクレジットカードの支払日に支払がきちんとされていない記録があると住宅ローンの審査に落ちる可能性が高まってきます。

何度もクレジットカードの支払が遅れている人は「お金の管理がずさん」という評価に加えて、そもそも「お金に困っているのではないか」といった印象も出てきます。

住宅ローンはこれから20年とか30年とか、長期間にわたって返済をしていかなければなりません。

クレジットカードの支払状況が悪いと住宅ローンの審査に落ちる可能性が高まります。

キャッシングやリボ払いは他社借入

クレジットカードにはキャッシング機能やショッピング代金のリボ払いや分割払いの機能がついています。

キャッシングやリボ払い、分割払いはれっきとした借金です。

住宅ローンの審査においては他社借入として当然に影響してきます。

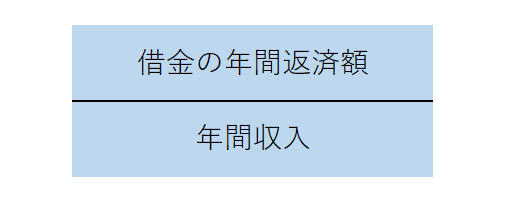

住宅ローンの審査項目の1つに返済比率というものがあります。

これが返済比率の計算式ですが、分子の借金の年間返済額には住宅ローンの返済の他にクレジットカードのキャッシングやリボ払い、分割払いの返済も含まれます。

年間返済額が多いほど返済比率は上昇しますから、クレジットカードのキャッシングやリボ払い、分割払いが原因で返済比率が住宅ローンの審査基準を超過してしまう可能性があります。

いずれにしても住宅ローンの審査にはマイナスです。

ショッピング利用は影響しない

なおショッピングや飲食代等をクレジットカードで支払ってもそれが住宅ローンの審査にマイナスになることはありません。

ショッピング等にクレジットカードを利用しても支払日にきちんと支払いをしている、リボ払いや分割払いにしていないのであれば、どれだけショッピングにクレジットカードを利用しても住宅ローンの審査にマイナスになることはありません。