住宅ローンを申し込む際に、よく利用される方法が収入合算です。

夫が住宅ローンを申し込むにあたり、妻が収入合算者として申し込むようなケースです。

収入合算する人がブラックリストの場合の住宅ローンの審査への影響について融資担当の銀行員が説明をします。

目次

住宅ローン審査における収入合算の基礎知識

最初に住宅ローンの審査における収入合算についてその基礎を説明します。

収入合算とは

例えば夫が住宅ローンを申し込む場合には、その夫のみの収入をもとに住宅ローンの審査が進められます。

これが基本です。

収入合算とは夫の収入に妻の収入をプラスして住宅ローンの審査を受ける方法です。

収入合算とは夫の収入に妻の収入をプラスして住宅ローンの審査を受けること

収入合算の住宅ローンの審査における効果

この図は住宅ローンの審査項目を一覧にしたものです。

この住宅ローンの審査項目の中の9に返済比率と呼ばれるものがあります。

返済比率とは住宅ローンの返済能力を検証するためのものであり、住宅ローンの審査において重要な意味を持つ審査項目です。

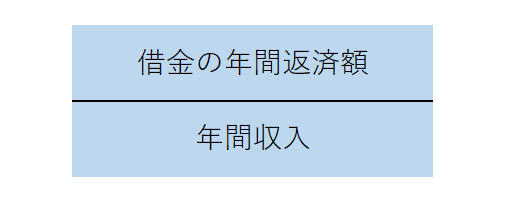

そしてこの図はこの返済比率の計算式を示したものです。

つまり返済比率とは収入に占める返済の割合を計算し、返済能力の有無を検証を行おうというものです。

計算式からお分かりの通り、返済比率は当然に低い方が良いということになります。

収入合算を行うことにより、つまり夫の収入に妻の収入をプラスすることにより、返済比率を引き下げる効果がありますから住宅ローンの審査にはプラスに働きます。

収入合算の具体的な効果は次のとおりです。

収入合算の効果

・夫だけの収入のケースよりも収入合算により、より多くの住宅ローンが利用できる可能性がある

収入合算の注意点

このように収入合算で住宅ローンの審査を受けることによりプラスの効果がある一方で注意点もあります。

収入合算者も住宅ローンの審査対象となる

収入合算で住宅ローンの申し込むを行うと、夫だけではなく妻も住宅ローンの審査の対象となります。

ということは夫に問題がなくても妻に問題があれば住宅ローンの審査が通らない可能性が出て来るということです。

収入合算では夫だけではなく妻も住宅ローンの審査の対象となる

収入合算者が受ける住宅ローンの審査の具体的な中身

それでは収入合算者が受ける住宅ローンの審査の具体的な内容を説明します。

収入合算者が受ける住宅ローンの審査の具体的な内容はずばり個人信用情報の調査です。

個人信用情報の調査により借金の有無やクレジットカードの利用状況、支払・返済状況などがわかることになります。

収入合算者の住宅ローンの審査の具体的な中身はずばり個人信用情報の調査

収入合算者である妻がブラックリストの場合の影響

それでは妻が夫の住宅ローンの収入合算者になるとして、妻がブラックリストの場合の住宅ローンの審査への影響について説明をします。

妻がブラックリストの場合は住宅ローンが通らない

収入合算者である妻がブラックリストの場合には結論として夫の住宅ローンの審査は通りません。

これが現実です。

妻がブラックリストの場合には夫の住宅ローンの審査は通らない

したがって夫のみの収入で住宅ローンを申し込めば住宅ローンの審査が通るものが、妻を収入合算者とすることにより住宅ローンの審査が通らない結果になってしまうのです。

収入合算で住宅ローン審査、配偶者がブラックリストの場合の注意点のまとめ

以上、収入合算で妻がブラックリストの場合の住宅ローンの審査への影響についてまとめますと次のようになります。

まとめ

・収入合算者である妻がブラックリストの場合は住宅ローンの審査は通らない