借金が返せるのか、返せないのかには1つの分岐点があります。

この分岐点内であれば借金は返せます。

分岐点を超えていれば借金は返せません。

融資担当の銀行員が説明をします。

目次

ある主婦からの相談

結婚5年目の主婦の方からの相談内容です。

結婚5年目でご主人に550万円の借金があることがわかりました。

うちわけは銀行カードローンが100万円、車のローンが200万円、消費者金融から100万円、クレジットカードのリボ払いが100万円という内訳です。

ある機会に夫に借金があることがわかり、結婚費用やその後の生活費のために現在の借金まで膨らんだとのことです。

どうすれば良いのかというのがご相談内容なのですが…。

まず家計の収支を見つめてみる

収入面が不明ですが一般的なサラリーマン家庭であれば、住宅ローン以外で550万円の借金が相当な負担感がある水準だと考えられます。

借金を返済して少なくしていけるかどうかを判断するためにはまずは簡単でも良いので家庭の収支状況を見つめていただきたいところです。

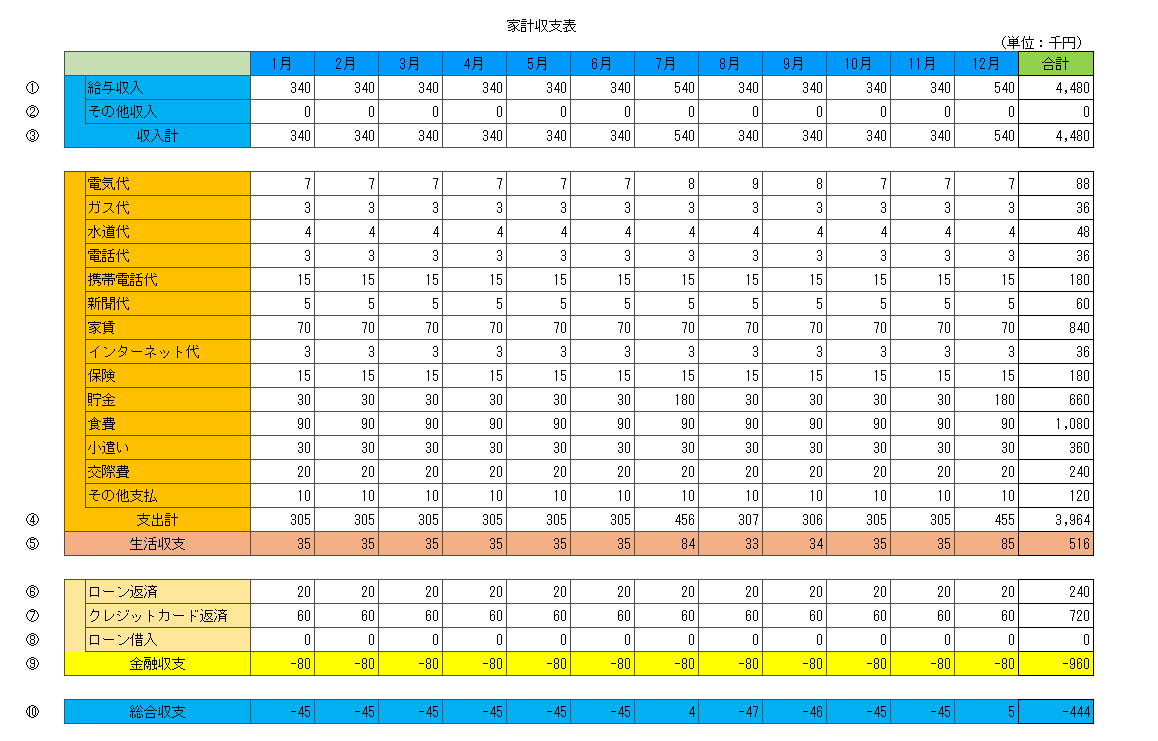

この図は家計の収支状況を示した1つのサンプル例です。

①から③までは収入に関するところ、④が食費や家賃など生活をしていくために必要な支出に関するところです。

そして⑤の生活収支は収入から生活をしていくために必要な支出をマイナスしていくら残るかを示したものです。

そして⑥から⑨は金融収支、つまり借金の返済や新規の借金に関するところです。

借金が返済出来るかどうかを考えるには新規の借金はせず、借金の返済のみでまずは考えてみましょう。

さきほどの図では新規の借金はしない、ゼロのケースです。

生活収支が借金の分岐点

借金の返済が⑤の生活収支の範囲内であれば借金は返せます。

つまり、

であれば借金の返済は可能で、続けることにより借金を減らしていくことが可能です。

逆に、

であると借金を返済するためには新たな借金をせざるを得ません。

借金を少なくしていくことは難しいか、とても長い時間がかかります。

もし生活収支よりも借金の返済額の方が多いのであれば、生活に関わる支出面を見直す、つまり切り目られるところは切り詰めて生活収支の改善を考えなければなりません。

借金の分岐点を超えている場合

では借金の分岐点を超えていたら借金が絶対に返せないのかと言えば、そうでもありません。

ある工夫で少し時間はかかりますが借金が返せる可能性があります。

それは借金の件数を減らしていくことです。

借金の件数を減らしていけば借金は返せる

借金の返済額は借金の件数に比例する

借金の返済額は借金の件数が多いほど膨らんでいきます。

このご夫婦場合には銀行カードローンが100万円、車のローンが200万円、消費者金融から100万円、クレジットカードのリボ払いが100万円と全部で4件の借金があります。

もし借金がカードローンだけ、車のローンだけ、消費者金融だけ、リボ払いだけであれば返済にそれほど負担感はないのではないでしょうか。

借金が4件もあるために返済額が膨らんで借金が返せるか返せないかの分岐点を超えてしまっているのです。

借金の件数が増えればそれだけ返済額が膨らむ

借金の件数を減らすには

借金の返済は毎月決まった日の返済があります。

この毎月決まった日の返済のほかに今回のケースですとカードローン、消費者金融、クレジットカードのリボ払いは任意の返済が可能です。

この任意への返済を特定の借金に集中して行うのです。

例えば手元に余裕があるときにこまめに任意返済をカードローンだけに行うのです。

カードローン以外の借金である車のローン、消費者金融、クレジットカードのリボ払いは毎月の定例返済だけを行います。

カードローンと消費者金融に任意返済をするなど分散させずにとにかく任意返済はカードローンだけに集中させるのです。

そうすれば必ずカードローンが完済となる時期がきます。

カードローンが完済できればあとの借金は今までの4件から3件に減ります。

借金の件数が減ることで毎月の返済負担も軽減されます。

このように借金の件数を減らしていけば、いずれ借金が返せるか返せないかの分岐点に収まるような収支になります。

任意返済を特定の借金に集中して行う

借金が返せるか返せないかの分岐点のまとめ

以上、借金が返せるか返せないかの分岐点についてまとめますと次のようになります。

まとめ

・分岐点を超えている場合にはとにかく借金の件数を1つずつ減らすことに集中する

・借金の件数が減少すれば生活収支の範囲内に収まり借金が返せるようになる