住宅ローンを考える時に他社からの借入がある場合、その他社借入で住宅ローンが通らないのではないかと気になると思います。

ここでは住宅ローンの審査と他社借入の影響をまとめます。

他社借入に共通すること

他社からの借入といっても教育ローンや車のローン、カードローン、クレジットカードのリボ払い、消費者金融などさまざまです。

他社からの借入の内容による違いはこのあとに説明をしますが、共通して言えることは住宅ローンの借入可能額が減ってしまう可能性があるということです。

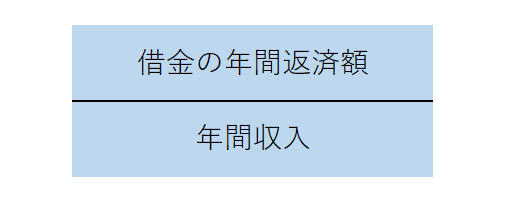

住宅ローンの審査は複数の切り口によって行われますが、主要な審査項目に返済比率というものがあります。

返済比率とは今回の住宅ローンを含めてその人が年間に支払っている借入返済額が年収対比どの程度の水準かを示すものです。

当然ながら返済比率は低い方が良いに決まっています。

他社借入があるとその返済が加算されます。

そのために返済比率が上昇することとなり、審査基準に抵触すると住宅ローンが通らない、あるいは返済比率が審査基準内に収まる程度に住宅ローンの借入可能額が減額されてしまうことになります。

このように他社借入があると住宅ローンの審査が通らない、あるいは住宅ローンの借入可能額が減額になってしまう共通のマイナス影響があります。

他社借入の種類による影響

どのような他社借入を行っているかにより住宅ローンの審査に影響を与えます。

順を追って説明をしていきます。

教育ローンや車のローン

これは純粋のこれらのローンの年間返済額が返済比率に影響を与えます。

教育ローンや車のローンの返済額によって住宅ローンの借入可能額に影響を与えることになります。

消費者金融

住宅ローンを取り扱う金融機関によって考え方が異なるところがありますが、少なくとも大手金融機関においては消費者金融からの借入があるとその金額の大小に関わらず住宅ローンが通らない可能性が極めて高くなります。

消費者金融というのは高利な借入の代表的なものです。

高利な借入があるということはその人の資金繰りが苦しいということを客観的に示すものと言えます。

住宅ローンは借入期間が30年など超長期のローンです。

超長期にわたって返済を安定的に行うためには何よりもその人の資金繰りが安定していることが大前提です。

この点において消費者金融からの借入があるということは資金繰りが苦しい、安定していないの客観的に考えられる事象ですから、住宅ローンが通らない可能性が高くなってしまうのです。

したがって現実的には住宅ローンを申し込む前に消費者金融からの借入を完全に返済することが求められます。

クレジットカードのキャッシング

クレジットカードには借入機能としてキャッシング枠が設けられていることがいることがありますが、このキャッシングは利用有無に関わらず住宅ローンの審査においてはキャッシングを利用しているものと考えられます。

キャッシングは利用しようと思えばすぐに利用が可能な特徴がありますから、例え利用していないとしてもキャッシングを利用しているものとして住宅ローンの審査が行われます。

したがってキャッシングを使用していないのであれば、住宅ローンを申し込む前にキャッシング機能を解約しておくことがおすすめです。

カードローン

カードローンは例えば50万円とか100万円といったように借入可能額が設けられています。

このカードローンもさきほどのキャッシングと同じように利用していない場合でも借入可能額までは利用しているものとして住宅ローンの審査が行われます。

したがって利用していないのであればカードローンは解約して住宅ローンを申し込むことをお勧めします。

まとめ

以上他社借入の代表的なものについて住宅ローン審査に及ぼす影響を説明してきましたが、総じて他社借入の存在は住宅ローンの審査にマイナスの影響を与えます。

したがって住宅ローンを考え始めた時から他社借入の整理に着手しておくことを強くおすすめします。