リボ払いは支払額を抑えて返済負担を軽くしてくれるメリットがある一方で、リボ払いの利用者からはなかなか元金が減らないとの声が少なくありません。

なぜリボ払いはなかなか元金が減らないのか。

リボ払いの元金が減らない理由と対処法について融資担当の銀行員が説明をします。

目次

リボ払いの元金が減らないと感じるポイント

リボ払いの元金が減らない理由について融資担当銀行員の結論は次のとおりです。

ポイント

・毎月の返済はまず利息の支払いが優先充当され残りがリボ払いの元金の返済に充当される

・つまりリボ払いの返済で元金の返済に充当されるのは一部

・そのためリボ払いの元金が減らないと感じる

リボ払いのメリット

リボ払いは今回のテーマである返済しても元金が減らないなどデメリットが目立ちますが、リボ払いにもメリットがあります。

それは何と言っても返済負担が軽減されお金の収支が改善することができるという点です。

リボ払いの効果

クレジットカードの利用代金の支払いが一括支払いが原則です。

今月、クレジットカードで10万円の利用をすれば、翌月(締め日の関係で翌々月)に10万円を一括して支払うというのが原則です。

しかし翌月(または翌々月)に一括して10万円を支払うのが厳しい場合には、リボ払いを利用することで例えば毎月2万円の支払といったように定額の支払にすることが出来ます。

リボ払いのメリットは何と言ってもこの毎月の返済額を少なくすることができるという点です。

お金の収支の改善

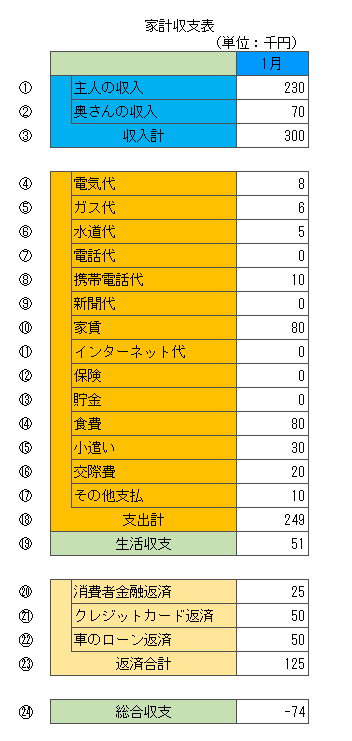

次の図をご覧ください。

この図はある夫婦の家庭の収支です。

⑲の生活収支の欄をご覧ください。

プラス51千円となっています。

生活収支がプラスということは収入の範囲内で日々の生活に関わる費用は賄えているということです。

ここまでは問題がありません。

借金の返済で収支がマイナス

しかしこの家庭は借金の返済が125千円あります。

そのため生活収支から借金の返済を行うと収支がマイナス74千円となっています。

収支がマイナスということはお金が足らないということです。

そのため借金を返済するために新たな借金をしなければならない悪循環になっています。

この状態では絶対に借金が減ることはありません。

リボ払いは収支の改善に役立つ

このケースではとにかくお金の収支を改善することが急務です。

このままでは時間の問題で行き詰まります。

クレジットカードの支払いが50千円ありますがこれは一括払いのものです。

これをリボ払いに切り替えることにより借金全体の返済額を減らすことができます。

リボ払いだけで収支全体のプラスにすることは今回はできませんが、リボ払いは収支を改善するには効果的な方法なのです。

収支の改善を行い、借金の返済のために新たな借金を作ってしまうような体質を改善するためにリボ払いは効果を発揮します。

リボ払いは収支の改善に効果を発揮する

リボ払いには金利がつく

リボ払いは支払いを楽にしてくれる強み味方である一方で、金利がつきます。

その金利はクレジットカードの会社によって多少は異なりますが、15%程度の金利がかかります。

消費者金融並みの金利がリボ払いには発生するのです。

リボ払いの元金が減らない理由

リボ払いは便利な一方でその残高が支払ってもなかなか元金が減らないという声を多く聞きますが、その原因はさきほどの金利に理由があります。

毎月の定額支払は金利込みの金額

リボ払いの支払は毎月決まった金額の定額支払ですが、これはリボ払いの元金と金利の合計額です。

仮に毎月の定額支払額が2万円だとしても、2万円がすべてリボ払いの元金の返済に回るわけではなく、元金返済と金利支払いの合計額が2万円なのです。

そしてまずは金利の支払が優先されますから、2万円の支払は先に金利の支払に充当され残りがリボ払いの元金の返済に充当される仕組みです。

そしてリボ払いは金利はおよそ15%と高い金利です。

したがってリボ払いの残高が多いと金利の金額も多くなり、毎月の定額返済の半分以上が金利の支払に充当されてしまうことも少なくありません。

こうなるとリボ払いの元金の返済に回る金額が少なくなり、これが「支払っても支払ってもリボ払いの元金が減らない」という感覚になってしまうのです。

リボ払いを早く返済するには

リボ払いを早く返済するには毎月の定額返済のうち元金に充当される金額を多くすることにつきます。

それには金利に回る金額を少なくしなければなりません。

金利はリボ払いの残高に応じて発生します。

リボ払いの残高が少なくなれば支払う金利も少なくなります。

これにはATMを使って任意返済をこまめに行いましょう。

リボ払いの支払は毎月の支払日のみならず、ATMにて簡単に任意返済を行うことが出来ます。

任意返済を行えばそれだけリボ払いの残高を減らすことが出来ます。

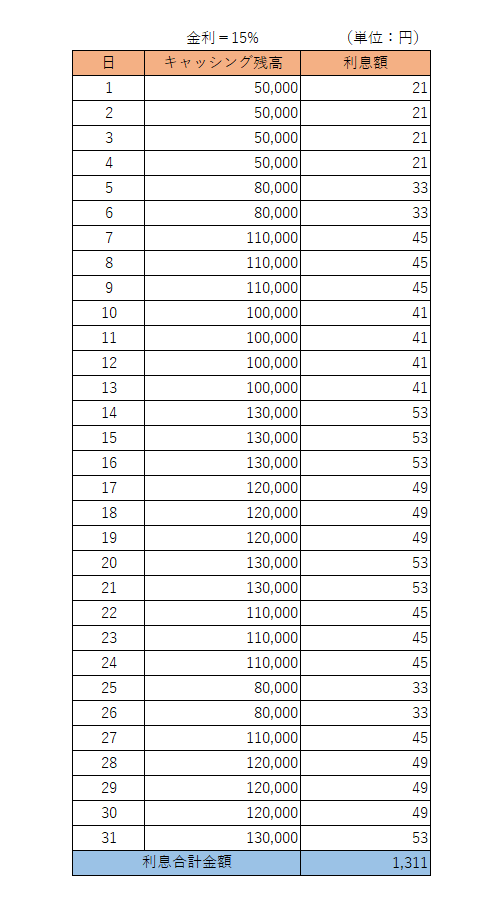

金利は毎日計算されている

毎月支払っている利息は実は毎日計算されています。

次の図をご覧ください。

この図はキャッシングの金利(利息)額が毎日計算されてその合計額が毎月の金利支払いの合計額になっていることを簡単に示したものですが、リボ払いの金利計算もまったく同じです。

何を伝えたいかと言いますと、1日でもATMにて任意返済をすればその日のリボ払いの残高は減りますから、その分、金利額も減るということです。

ATMでわずかな任意返済をしただけでは金利の額は大して減らないかもしれません。

しかしこれが何度も積み重なれば決して軽視出来ない金利支払いの節約になるのです。

手元のお金に余裕が出たときはこまめにリボ払いの任意返済を行いましょう。

リボ払いの元金が減らないのまとめ

以上、リボ払いの元金が減らないことについてまとめますと次のようになります。

まとめ

・リボ払いの返済で元金の返済に充当されるのは一部でありそのためリボ払いの元金が減らないと感じる

・リボ払いを早く返済するにはこまめな任意返済が効果的