信用保証協会は中小企業が個人事業主が銀行から融資を受けたい場合に保証人になってくれる強い味方です。

実際に多くの中小企業等が信用保証協会の保証制度を利用しています。

ただし前回利用してから一定期間を空けないと次の利用が難しいと言われています。

前回の申し込みからどのくらいの間隔を開けなければならないのかを融資担当の銀行員が説明をします。

目次

信用保証協会とは

最初に簡単に信用保証協会について整理をしておきます。

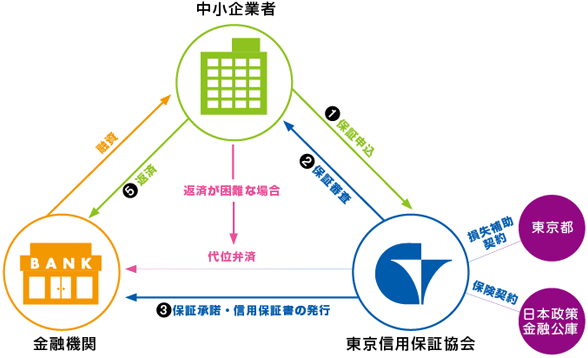

信用保証協会は各都道府県に設置されている一種の公的機関です。

その目的は中小企業や個人事業主が銀行から融資を受けやすくするためです。

中小企業や個人事業主はどうしても大企業に比べると信用力が見劣りします。

そうすると銀行は簡単には融資に応じません。

そこで公的機関である信用保証協会が一種の保証人となることにより信用力を補完してくれます。

銀行としても公的機関である信用保証協会が保証人になってくれるのであれば、安心して中小企業や個人事業主に融資が出来るわけです。

この図は東京にある東京信用保証協会のホームページに掲載されている保証制度の概要を示したものです。

信用保証協会は何回でも利用できるのか

さて本題です。

中小企業や個人事業主にとっては強み味方になってくれる信用保証協会ですが、もちろん無制限に利用出来るわけではありません。

信用保証協会を利用するには保証審査と呼ばれる手続きがあり、この審査に通らないと信用保証協会の保証制度を利用することは出来ません。

そして保証制度が利用できるとして中小企業や個人事業主の業績等により保証が受けられる限度額のようなものが審査で決められます。

この限度額の範囲内であれば原則として何度でも信用保証協会を利用することは可能です。

しかし例えば今月に保証制度を使って3,000万円の運転資金を銀行から融資を受け、3か月後にまた追加で運転資金として2,000万円の保証が受けられるかと言えば、保証の限度額の範囲内であったとしてもなかなか難しいところがあります。

前回の申し込みからどの程度の間隔が経過しているか

前回の申し込みからどの程度の間隔が経過していないと信用保証協会への再度の申し込みができないといった規定はありません。

しかし現実には前回の申し込みから経過している間隔が短いとなかなか信用保証協会の利用が困難であるというのが現実です。

融資は当面の資金繰りを安定させるもの

そもそも融資は事業者の資金繰りを安定させるために行われるものです。

信用保証協会も銀行も今回の融資にて事業者の資金繰りが当面安定し事業に専念できることを期待して融資を行っています。

では「当面」とはどくくらいの時間なのかと言えば、それはずばり1年です。

しかし1年が経たないうちに再び同じ事業者から融資の申し込みを受けることがあります。

なぜそれほど短期間のうちに資金が必要なのか

信用保証協会は万が一中小企業や個人事業主が銀行に融資を返済出来なくなった場合に、代わりに銀行に返済を行います。

これを代位弁済と言います。

信用保証協会としては簡単に代位弁済ばかり行うわけには行きません。

したがって銀行と同様に利用する中小企業や個人事業主の業績や資金繰りを注視しています。

この点において3か月前に3,000万円の融資を受けた先が、今また保証の申し込みをされた場合、なぜそんなに資金が必要なのかと資金繰りに大きな懸念を持ちます。

資金繰りが苦しく銀行に融資の返済が出来ないとなると信用保証協会が代位弁済をしなければならなくなります。

短期間に相次いで運転資金の申し込みがあるということはやはり自然な状態ではありません。

信用保証協会も前回は保証を承認したものの、今回は難しいという結論が大いにありうるのです。

短期間に資金が必要な理由は業績が悪いから

前回の融資から短期間の間に再び融資が必要となるということは、一言で言えば業績が悪いからです。

赤字だから資金繰りがすぐに底をつきそうになるのです。

業績が悪い、資金繰りが悪化しているなれば融資の返済が危ないということです。

そのような状態で銀行は融資を、信用保証協会は保証を簡単に行うことはできません。

申し込みの間隔は最短でも6ヶ月

特段、決まりがあるわけではありませんが実務においては前回の融資から最短でも6ヶ月の間隔が空いていないと追加の融資、追加の保証は困難です。

例外

もっとも前回から間もない場合でも信用保証協会が保証に応じることがあります。

それはおおむね次の2つのケースです。

前回は運転資金、今回は設備資金

上記の例のように前回と今回の資金使途が異なり、その必要性が明確である場合です。

このような場合には必ずしも資金繰りが逼迫しているからとは言えません。

前回と今回の資金の目的が異なり、その妥当性が認められるのであれば短期間でも信用保証協会を再び利用出来る可能性があります。

今回で当面の資金繰りが安定すること

前回の運転資金がきちんと運転資金として使われたものであり、かつ今回の保証制度を利用した融資にて当面(少なくとも1年以上)は追加の融資を受けることなく資金繰りが安定する状況であれば追加の保証が得られる可能性があります。

この場合には決して信用保証協会としても進んで保証に応じるわけではないのですが、やむを得ない事情がありかつ当面は資金繰りが安定するのであれば、中小企業や個人事業主の支えるために保証に応じるというものです。

保証協会の申し込み間隔のまとめ

以上、保証協会の申し込みの間隔についてまとめますと次のようになります。

まとめ

・間隔が短い申し込みは業績の悪化、資金繰りの悪化が大きく懸念される

・例外もあるが最短でも6ヶ月の間隔を空けないと申込をしても謝絶を受ける可能性が大