今は頭金なしでも住宅ローンが利用できるようになっています。

頭金がある場合と頭金なしの違いや頭金なしでの住宅ローンの注意点について説明をします。

住宅ローンは頭金なしで利用できる

以前は住宅ローンを利用するには頭金が必要でした。

なぜ住宅ローンを利用するのに頭金が必要だったのかと言えば、昔は物件価格の最高でも8割までした住宅ローンが出なかったからです。

そのため住宅を購入するために住宅ローンを利用するには物件価格の2割は最低頭金の準備が必要でした。

今は物件価格まで住宅ローンが出る

しかし今では物件価格の100%まで住宅ローンが出るようになっています。

そのため頭金なしでも住宅ローンが利用できるようになっているのです。

住宅ローンの頭金について

ところで住宅ローンの頭金とは何でしょうか。

住宅を購入するにおいて最初に払うお金のことを頭金と呼んでいるのではありません。

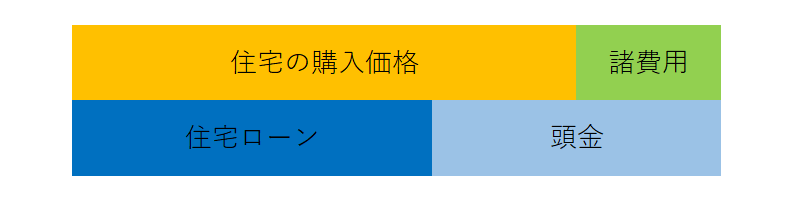

次の図をご覧ください。

住宅を購入するには住宅の購入価格のほかに諸費用が必要となります。

諸費用とは例えば不動産屋さんに支払う仲介手数料や住宅を自分名義にするための登録免許税などです。

このように住宅を取得するには住宅の購入代金と諸費用の準備が必要となります。

頭金とはこの住宅購入に関わる資金の一部だということです。

例えば住宅の物件価格が4,500万円、諸費用が150万円だとすると住宅を購入するには合計で4,650万円の資金が必要となります。

これに対して住宅ローン4,000万円、頭金650万円で住宅を購入するといった具合に頭金とは住宅を購入するための資金の一部となります。

住宅購入にあたって最初に支払う手付金のようなものを頭金と呼ぶのではありません。

頭金あり、頭金なしの違い

頭金がある場合

頭金がある場合には、頭金の分だけ住宅ローンを利用する金額が少なくなります。

住宅ローンを利用する金額が少なくなればそれだけその後の返済負担が軽く済みます。

また当たり前のことですが住宅ローンを利用すると金利を支払う必要があります。

この金利は住宅ローンの利用金額に対して発生します。

住宅ローンの金額が少なければそれだけ支払う金利も少なく抑えられることになります。

さらに頭金があれば、もっと高い住宅を購入できる可能性が広がります。

このように住宅ローンの頭金がマイナスになることはなく、プラスしかありません。

頭金なしの場合

それでは住宅ローンの頭金なしの場合はどうでしょうか。

これは先ほどの頭金ありの場合の逆となります。

頭金ありの場合に比べて頭金なしの場合にはそれだけ多くの住宅ローンを借りる必要が出てきます。

住宅ローンを多く借りればそれだけその後の返済負担は重くなります。

また支払う金利も多くなります。

さらに返済負担が重いために住宅ローンの審査基準である返済比率に引っ掛かり、住宅ローンの審査に落ちしてしまう可能性すら出てきます。

このように確かに住宅ローンは頭金なしでも利用できる時代です。

しかし頭金を用意した方が絶対にプラスです。

そのため安易にフルローンで住宅ローンを借りるのではなく、頭金を計画的に準備をして住宅ローンをなるべく少なく借りることが賢い方法だと言えます。