カードローンの金利は決して低いとは言えません。

金利が一桁のカードローンがありますが、多くのカードローンは金利が二桁で18%ぐらいです。

カードローンの返済がなかなか進まない要因の1つにこの高い金利があります。

今回はカードローンの金利の節約方法について融資担当の銀行員が説明をします。

目次

カードローンの金利計算の基本

カードローンの金利を節約するにはまずカードローンの金利がどのように決まっていくのか、金利計算の基本を押さえておくことが大切です。

カードローンの金利は利用額に対して発生する

カードローンの金利計算の基本の1つ目はそもそもカードローンの金利は利用額に対して発生するということです。

カードローンは一般的に50万円や100万円などのように利用限度額が設定されています。

例えばカードローンの利用限度額が50万円である場合には、50万円を限度としてその範囲内で繰り返しカードローンを利用することができます。

もっともカードローンの金利は利用限度額に対して発生するものではなく、実際に利用している金額に対して発生します。

利用限度額50万円のケースで実際に利用している金額が10万円の場合、カードローンの金利は利用限度額50万円に対してではなく実際に利用している10万円に対して発生するということです。

カードローンの金利は利用限度額ではなく実際の利用額に対して発生する

カードローンの金利は1日毎に発生する

カードローンの金利計算の基本の2つ目はカードローンの金利は1日毎に発生するということです。

一般的にカードローンには月に1回の定例返済日が設定されています。

この定例返済日に金利を支払うわけですが、この金利は1ヶ月間の1日1日の積み重ねで定例返済日に支払う金利が決まっています。

カードローンの金利は1日毎に計算されているという点はカードローンの金利の節約において大きなポイントとなります。

カードローンの金利は1日毎に計算されている

カードローンの金利計算式

それでは実際のカードローンの金利計算式をお示します。

簡単です。

元金というのは実際のカードローン利用額のことです。

カードローンの金利計算は利用額である元金に利率を掛けることで計算されます。

例えばカードローンの利用額が10万円、利率が18%だとすると、カードローンの金利は次のようになります。

10万円×18%=18,000円

では金利額の18,000円というのはいつからいつまでの期間の金利かと言いますとそれは1年間です。

カードローンの利率は年利率と呼ばれており、1年分の金利を計算するための利率です。

では1日あたりの金利はいくらになるかですが、それは次の通りです。

10万円×18%×1/365=49円(小数点以下は切り捨て)

カードローンの利用額が10万円、利率が18%の場合の1日あたりの金利は49円となります。

なお金利の計算においては小数点以下は一律切り捨てです。

四捨五入ではありません。

カードローンの金利計算においてはこのように1日毎の金利を計算して1ヶ月合計の金利を定例返済日に支払うこととなります。

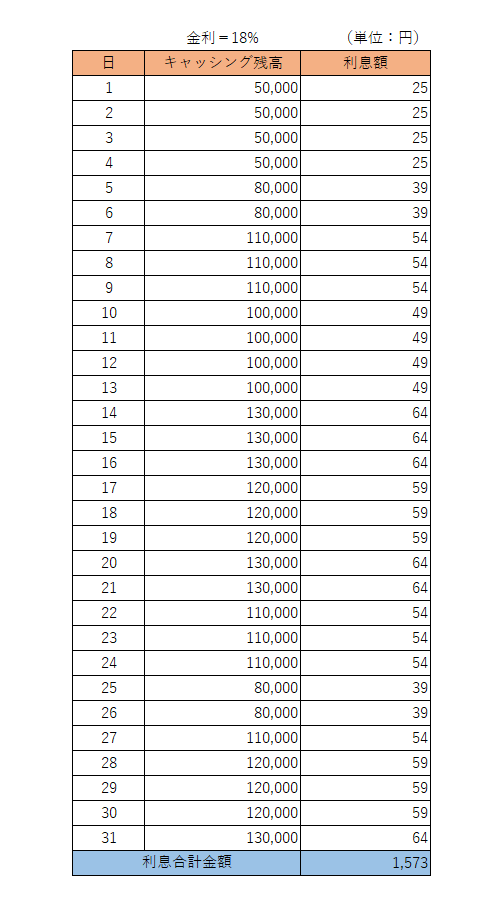

では実際にカードローンの金利の1日毎の例を掲載します。

この図のようにカードローンの金利は1日毎に計算されており、1ヶ月合計の金利を翌月の定例返済日にまとめて支払うことになります。

実際のカードローンの利用額の基準

ここで一点補足をします。

実際のカードローンの利用額はいつ時点のものを金利計算式に使用しているのかという点です。

金利計算で使用される実際のカードローンの利用額はその日の最終残高が用いられています。

つまりその日の終わり、つまり23時59分59秒時点の利用額を用いています。

日中の利用額ではありません。

カードローンの金利の節約方法

ではカードローンの金利の節約はどのようにすれば良いかです。

それはこまめに定例返済日以外に任意返済を行うということです。

さきほどの金利計算式でおわかりのようにカードローンの金利は1日毎に計算されています。

もう一度カードローンの一日毎の例を掲載します。

16日のカードローンの利用額は13万円となっておりその日の金利は64円です。

17日に1万円を任意返済して利用額は12万円となります。

そして17日の金利は59円となっています。

たった5円の差かもしれませんが、任意返済をすればそれだけ金利は少なくなります。

1ヶ月単位、1年単位で考えればこの節約できる金利は決して無視できない水準になるはずです。

金利が少なくなればそれだけ定例返済日にカードローンの利用額、つまり元金返済に充当される金額が多くなるメリットもあります。

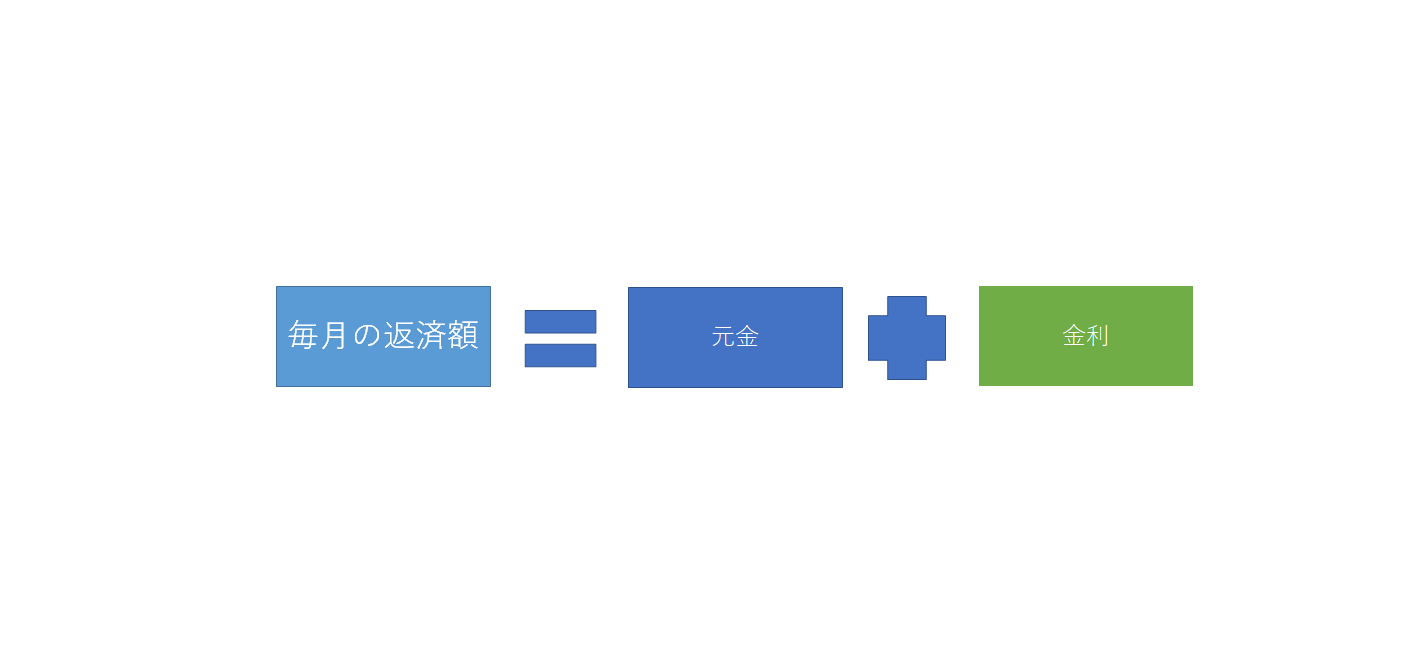

通常、カードローンの定例返済は2万円とか3万円といったように金額が決まっています。

その金額の内訳が上の図です。

カードローンの定例返済日の返済額は元金と金利を合計したものです。

まず金利の支払いを優先し、残りを元金、つまりカードローンの利用額の返済に充当していく仕組みです。

金利の支払額が少なくなればそれだけ定例返済日における元金の返済に充当される金額が多くなりカードローンの返済が進むこととなります。

カードローンの金利の節約はこまめに任意返済を行うことです

任意返済は何回でも行うことができます。

したがって手元に少しでも余裕がある時には任意返済を行ってください。

必ず金利の節約につながります。

カードローンの金利計算と金利の節約方法のまとめ

以上、カードローンの金利計算と金利の節約方法についてまとめますと次のようになります。

まとめ

・カードローンの金利は1日毎に計算され1ヶ月分の合計額を翌月の定例返済日に支払う

・カードローンの金利は実際の利用額に対して発生する

・こまめな任意返済により利用額を減らすことで金利は必ず節約できる