「運転資金融資の復元」「運転資金融資の折り返し」などと銀行員が言われたことはないでしょうか。

運転資金融資の復元、運転資金融資の折り返しは比較的融資が通りやすい形態です。

運転資金の復元と折り返しとは同じ意味ですが、運転資金の融資の復元とは何かについて融資担当の銀行員が説明をします。

目次

運転資金の復元とは

運転資金の融資の復元とは返済が進んだ分を再び融資をすることです。

具体的な例で運転資金の融資の復元を説明します。

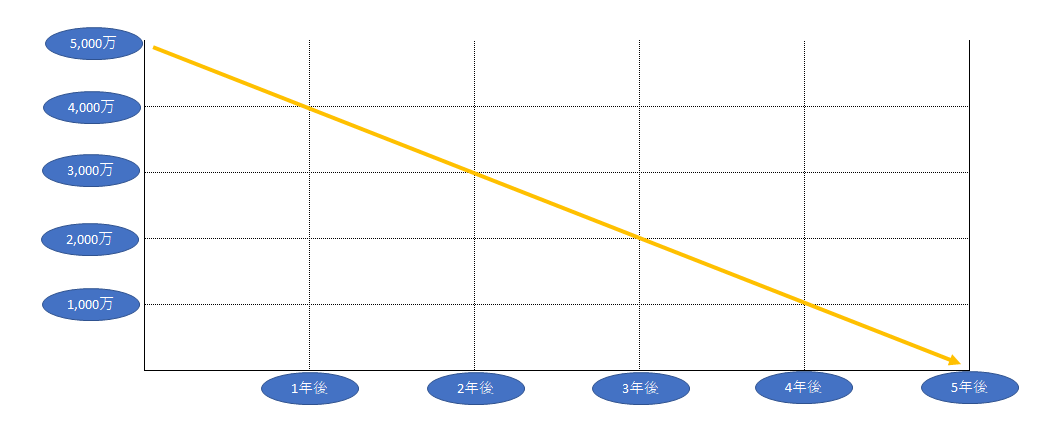

次の図をご覧ください。

この図は横軸が時間で縦軸が金額です。

5,000万円の融資を返済期間5年で利用した場合の残高の推移を黄色の矢印で示しています。

借入金額5,000万円で返済期間5年の分割返済を想定していますので、1年毎に借入残高が1,000万円ずつ減少していきます。

運転資金の融資の復元を行った場合

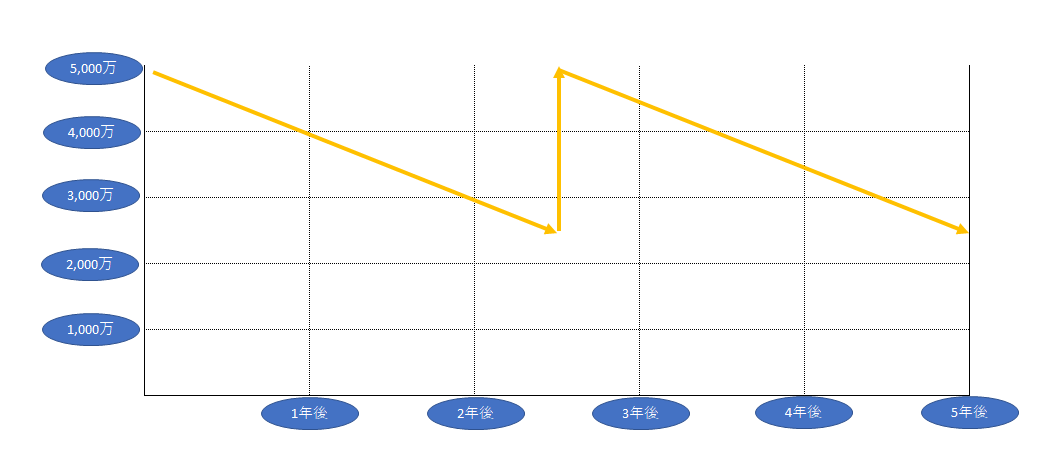

次の図をご覧ください。

このケースは借入後2年半が経過した時点で再び5,000万円の融資を実行したケースです。

つまり借入後2年半、つまり当初の借入5,000万円の残高がちょうど半分になった2,500万円の時点で、返済が進んだ分の2,500万円の融資を実行した場合です。

返済が進んだ分の融資を再び行うことを運転資金の復元または折り返しと呼んでいます。

運転資金の融資の復元には2通りがある

当初の5,000万円の融資とは別に新たに2,500万円の融資を実行するケースもあれば、今回のように新たに5,000万円の融資を実行すると同時に当初の融資を回収するケースもあります。

前者のケースですと借入本数が2口になるのに対して、後者のケースは今までの同様に5,000万円1口の融資となります。

後者の方がすっきりとしていて融資を利用される側はベターだと思います。

運転資金の融資の復元はしばしばあること

このように運転資金の融資は返済途中で再び追加の融資を行う運転資金融資の復元はしばしばあります。

したがって当社の運転資金の融資を完済しない限り、追加の融資が受けられないということはありません。

運転資金の融資の復元のタイミング

もっとも運転資金の融資の復元のタイミングというものがあります。

上記の運転資金の融資の復元のケースは当初の融資実行から2年半が経過した時点でした。

では当初の融資から半年が経過した時点での運転資金の融資の復元はどうかと言いますと、これはちょっと早すぎる感覚です。

銀行側としては少なくとも1年が経過した時点からが好ましいと考えています。

1ヶ月とか半年が経過した時点だと「もうお金が苦しいの?」というネガティブな気持ちを抱いてしまいます。

運転資金の融資の復元のタイミングは当初融資実行から少なくとも1年経過後

常に運転資金の融資の復元が可能ではない

もっとも返済が進んだからといって運転資金の融資の復元が必ず銀行から受けられるというものではありません。

返済が進んだ分を再び融資を行う融資の復元といっても銀行としては新たな融資を実行することに変わりはありません。

運転資金の融資の復元においては銀行はきちんと審査をしています。

現在の融資が返済が進んだから、ほぼ自動的に運転資金の融資の復元を承認するということではないのです。

ですから当初の融資から2年とか3年が経過して融資残高が減少していても、その時点の業績が悪いなど状況が悪化していれば運転資金の融資の復元を断るということもあります。

ただし今まで融資をしていたという実績もあり、比較的運転資金の融資の復元は審査が通りやすい特徴があることも事実です。

運転資金の融資の復元には審査があるが比較的審査が通りやすい特徴がある

運転資金の融資の復元のまとめ

以上、運転資金の融資の復元についてまとめますと次のようになります。

まとめ

・銀行の融資の現場では運転資金の融資の復元はしばしば行われている

・ただし運転資金の融資の復元は新規融資と同様の審査がある

・したがって運転資金の融資の復元は必ず受けられるというものではない