自宅の購入にあたり住宅ローンの利用を検討しているが「妻である私に借金があり夫の住宅ローンが通らないのでは?」との不安の声がよく寄せられます。

今回は住宅ローンを夫婦の収入合算で申し込むにあたり、妻が利用しているクレジットカードのリボ払いが影響してしまうのかどうかです。

融資担当の銀行員が説明をします。

目次

そもそも妻が住宅ローンの審査対象なのか?

まず最初に夫が住宅ローンを申し込む場合に、そもそも妻が住宅ローンの審査対象になるのかどうかについて整理をします。

妻が住宅ローンの審査対象にならないケース

住宅ローンに限らず、およそローンの審査対象となるのは申し込む人その人のみというのが原則です。

住宅ローンを申し込んだ人の妻を含めて家族はローンの審査対象外というのがローンの審査の原則です。

したがって妻などの家族にリボ払いやカードローン、消費者金融からの借金があっても審査には影響しないというのが原則です。

住宅ローンも基本的に同様です。

住宅ローンにおいて申し込んだ人のみ、つまり夫だけが住宅ローンの審査対象になるケースは次の条件を満たす時です。

審査対象が夫のみのケース

・購入する自宅不動産の名義は夫のみ

個人事業主の場合は若干例外がありますが、基本的に上記の条件を充足する場合には住宅ローンの審査対象は夫のみとなります。

したがって妻にクレジットカードのリボ払いがあっても住宅ローンの審査には影響しません。

自宅の名義を夫婦の共有名義とする場合

住宅ローンで購入する自宅の名義を夫のみとする場合には妻は関係はありませんが、名義を夫婦の共有名義をすることが時々あります。

住宅ローンにおいて購入する自宅不動産には必ず担保が設定されます。

夫婦の共有名義で自宅を購入する場合には、夫の持ち分の部分も妻の持ち分の部分も担保が設定されます。

担保に取られるのは夫の持ち分のみではなく、妻の持ち分も対象です。

つまり妻は夫の住宅ローンに対する担保提供者としての立場となります。

連帯債務者か連帯保証人になる

銀行により取り扱いが異なりますが、妻が夫の住宅ローンの担保提供者になる場合に、妻には住宅ローンの連帯債務者となるか連帯保証人になることが求められます。

住宅ローンの妻が連帯債務者や連帯保証人なると妻も住宅ローンの審査対象となります。

夫婦の収入合算で住宅ローンを申し込む場合

収入合算とは例えば住宅ローンを申し込むのは夫だけであるが、収入を夫の分だけではなく妻の収入を含めて住宅ローンの審査を行う場合です。

夫婦の収入合算で住宅ローンを申し込む場合には次のようなメリットがあります。

収入合算のメリット

・夫婦の収入合算によりより多くの住宅ローンが利用できる可能性が広がる

収入合算では妻も住宅ローンの審査対象となる

夫婦の収入合算で住宅ローンを申し込む場合には妻も住宅ローンの審査の対象となります。

したがって妻にリボ払いがあれば住宅ローンの審査に影響してきます。

リボ払いが住宅ローンの審査に影響すること

ところでリボ払いは住宅ローンの審査にどのように影響するのでしょうか。

リボ払いは返済比率を上昇させる

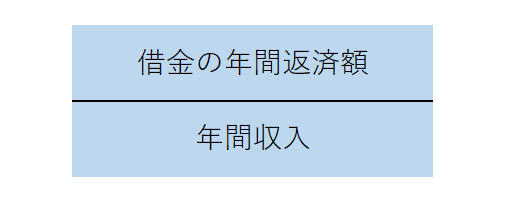

リボ払いは借金です。

したがってリボ払いの利用残高は住宅ローン以外のその他の借金として返済比率を上昇させることになります。

この図は返済比率の計算式を示したものです。

夫婦の収入合算にて住宅ローンを申し込むことにより、返済比率の計算式の分母である収入が増加します。

この限りにおいては夫婦の収入合算は返済比率を低下させる効果があり、住宅ローンの審査には有利に働きます。

一方でリボ払いの返済額は分子の借金の年間返済額に加算されます。

この部分において妻のリボ払いは返済比率を押し上げることになり住宅ローンの審査に不利に働きます。

妻のリボ払いの返済額が住宅ローンの審査基準の1つである返済比率を押し上げる

リボ払いの返済状況が住宅ローンの審査に影響する

リボ払いを利用している妻が住宅ローンの審査対象になることにより、妻の個人信用情報も調査されることとなります。

個人信用情報を調査するとリボ払いの返済状況がわかります。

仮にリボ払いの返済が延滞している、支払日にきちんと返済がされていないということになると住宅ローンの審査に重大な影響を与えることとなります。

妻のリボ払いの返済状況に問題があると住宅ローンの審査が通らない可能性が大きくなります。

妻のリボ払いの返済状況が悪いと住宅ローンの審査に通らない可能性が大

住宅ローンの審査に妻のリボ払いは影響しますか?のまとめ

以上、住宅ローンの審査において妻のリボ払いが影響するかどうかについてまとめますと次のようになります。

まとめ

・妻が住宅ローンの審査対象になる場合には妻のリボ払いが審査に影響する

・妻のリボ払いは返済比率を押し上げてしまう

・妻のリボ払いの返済状況が悪いと住宅ローンの審査に通らない