クレジットカードの分割払いとリボ払い。

どちらもクレジットカードの利用代金を一括ではなく何回かに分けて支払う方法で同じですが、異なる点もあります。

分割払いとリボ払いの違いとメリット・デメリットをまとめました。

目次

クレジットカードの分割払いとは

分割払いとはクレジットカードの利用した金額を回数で等分割した金額で月々支払っていく方法です。

一般的にクレジットカードでは2、3、5、6、10、12、15、18、20、24、30、36回に分割することができます。

分割払いのメリット

分割払いは支払回数を決めて支払う方法ですから支払終了までの期間が明確です。

例えば支払回数を6回とすれば、6回支払いをすれば支払は確実に終了します。

分割払いのデメリット

クレジットカードの分割払いのデメリットは、手数料、つまり金利がかかることです。

なお2回払いの場合は手数料がかからないケースが多いです。

分割払いは利用代金を後から何回に分けて支払う方法であり、この点は一種の借金と同じです。

借金と同じですから手数料、つまり金利がかかるのです。

分割払いの金利水準はおおむね15%程度です。

クレジットカードのリボ払いとは

リボ払いという言葉は英語のリボルビング(revolving)を短く略した言い方です。

分割払いと同様にクレジットカードの利用金額を後から分割して支払う方法であることは共通していますが、分割払いがクレジットカードの利用件数毎に分割して支払う方法であるのに対してリボ払いは利用件数を合計した金額を分割して支払う方法です。

リボ払いのメリット

リボ払いの最大のメリットは月々の支払い額がほぼ一定にすることができることです。

そのために支出の管理がしやすく毎月の支払額がほぼ一定のため、毎月の支出の予定の見通しを立てやすくなります。

リボ払いのデメリット

リボ払いも分割払いと同様に利用金額を後から支払う意味で一種の借金です。

借金ですから手数料、つまり金利がかかります。

金利水準はおおむね18%程度であり分割払いの金利よりも高く設定されています。

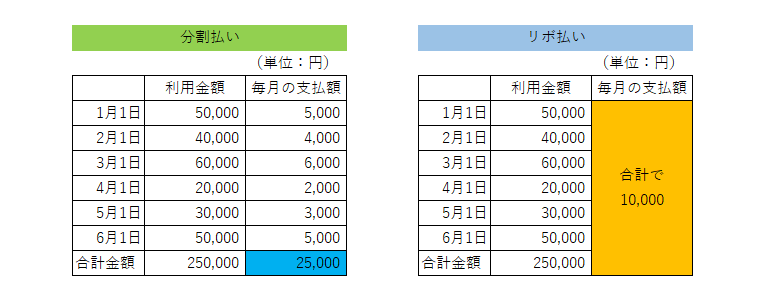

分割払いとリボ払いの比較

それでは分割払いとリボ払いの比較をしてみましょう。

ここでは月々の支払額の違いに焦点を当てます。

月々の支払額の違い以外は金利水準が異なる以外にクレジットカードの利用代金を後から分割して支払う根本的なところは共通しています。

この図はまったく同じ日に同じ金額のクレジットカードを利用したとして月々の支払額がどのように違うのかを比較したものです。

分割払いはクレジットカードの利用件数毎に支払回数に応じて支払額が決まります。

そのため利用件数が多いほど月々の支払額が増加していきます。

これに対してリボ払いはクレジットカードの利用件数毎に支払額を設定するのではなくクレジットカードの利用代金合計額に対して支払額を設定します。

リボ払いの月々の支払額は基本的に利用者がいくつかの選択肢の中から決定することができ、この例では毎月1万円を支払額として設定をしています。

分割払いの方が良い点

分割払いの場合はクレジットカードの利用件数毎に支払がありますから利用件数が多くなればなるほど月々の支払額が増加しますが、確実に支払いが進んでいきますので比較的短期間に支払を終えることができます。

リボ払いの良い点

これに対してリボ払いはクレジットカードの利用件数には関係なくクレジットカードの利用代金の合計額を支払っていきますから分割払いに比べて支払が終わるまでの期間が長くなってしまいます。

しかし個々人のお金の状況に応じて月々の支払額を決めることができ、分割払いよりも支払額を少なくすることができます。

結局、分割払いとリボ払いのどちらが良いのか

分割払いもリボ払いもそれぞれメリットとデメリットがあります。

分割払いとリボ払いのどちらが良いのかは結局のところは個々人のお金の状況により異なってきます。

お金に比較的に余裕がある場合には支払いが相対的に短期間で終了する分割払いの方が良いでしょう。

逆にお金に余裕がない場合には月々の支払額を少なくすることができるリボ払いの方が良いでしょう。

お金の状況に応じて臨機応変に対応していきましょう。