借金が1件だけではなく複数の借金を抱えていると返済負担も重くなり返済のために新たな借金を作ってしまう悪循環に陥ります。

複数の借金がある場合には正しい返済の仕方があります。

融資担当の銀行員が説明をします。

目次

複数の借金がある場合の返済の順番

借金の返済は借金そのものである元金と利息の合計です。

例えば毎月20,000円を返済している場合、それは借金そのものである元金だけではなく利息の支払いも併せた合計額です。

上の図のとおりとなります。

では利息はどのように計算されるかと言いますと次の図をご覧ください。

すでに十分にご存知だと思いますが利息は借金の元金に利率を乗じたもので求められます。

最後の1/12というのはおおむね1か月分の利息額を算出するためです。

例えば借金の元金が500,000円、利率が15%だとしますと、1か月の利息額は概ね次のようになります。

1か月の利息額は6,250円となりました。

ということは毎月の3万円の返済内訳は次のようになります。

つまり借金そのものに充当される返済額は30,000円ではなく、利息を除いた残りの23,750円だということです。

3万円を返済したつもりでも純粋の借金の返済に充当されているのは23,750円だということです。

借金返済の内訳

・まずは利息の支払いに返済は充当され、残りが借金そのものの返済に充当される

借金を返済してもなかなか借金が減らないと感じる理由はまさにこれです。

複数の借金は金利が高いものを優先して返済する

借金の返済をより早く進めるには金利が高いものを優先した返済をして支払わなければならない利息額を少なくするというのが鉄則です。

具体例で説明します

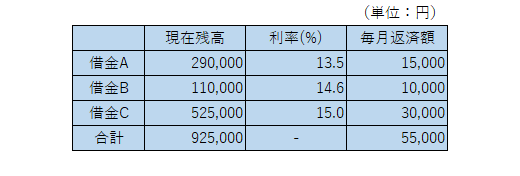

次の図をご覧ください。

これはある20代女性の借金明細です。

銀行カードローンや消費者金融のキャッシングを利用しており合計3本の借金がありその合計額は925,000円とおよそ100万円になっています。

そして毎月3本の借金合計で55,000円を返済しています。

さて仮に毎月の借金返済55,000円の他にもう3万円ほど返済する余裕があるのであればそれは利率の高い借金Cの返済に優先して充てるべきです。

また借金Aや借金Bがカードローン形式でまだ借入出来る空き枠があるのであれば、それを使って借金Cの返済に充てるべきです。

とにかくどれだけ利息を支払っても借金は減りません。

借金を減らすには借金そのものである元金を減らさなければなりません。

ですから利率の高い、つまり利息が高い借金Cを優先して返済して早く借金Cを完済することが良いのです。

そして借金Cが完済出来れば次に利率の高い借金Bを優先して返済していきましょう。

借金Cの返済に集中することがポイントです。

複数の借金がある場合には金利が高いものを優先した返済をする

借金の返済額は借金の件数に応じて増加する

借金の返済額は借金の件数が増えれば増えるほど増加します。

逆の言い方をすると借金の返済額は借金の件数が少ないほど減少します。

したがって現在3件の借金がありますが、この借金の件数を減らすことで返済額が緩和されていきます。

このポイントもあり借金Cの返済に集中して早く借金Cを完済するのです。

さきほど手元に3万円の余裕があれば、それを借金Cの返済に充当するべきと説明をしました。

3万円の手元の資金を3件の借金にそれぞれ1万円ずつ返済するのではなく、3万円全額を借金Cの返済に集中させるのです。

こうすることにより借金Cの完済への時間が短くなります。

借金の返済は通常毎月の定例の返済日というものがあります。

しかしそれ以外にも手元資金に余裕があればコンビニのATMなどでいつでも何回でも任意返済をいうものが可能です。

毎月の定例返済日以外の返済を任意返済と呼んでいますが、本当にコンビニのATMで簡単に任意返済をすることができます。

こまめに任意返済を特定の借金にだけ集中して借金の件数を減らすことがポイントです。

こまめに任意返済を行い、その返済は特定の借金に集中させる

元金を減らさなければ借金は減らない

借金を減らすには借金そのものである元金を返済しなければ前には進みません。

利息をどれだけ支払っても借金はまったく減りません。

利息はさきほどの計算式でお分かりのように元金が多いほど、また利率が高いほど多く発生します。

したがってまずは利率が高い借金を優先して返済し元金を少なくしていきましょう。

そうすると利息の発生額も小さくなり、毎月の返済も元金に充当される割合がますます高まってきます。

これは確実に借金が減るということにつながります。

また任意返済をこまめに行い特定の借金の返済に集中させることで、やがてその特定の借金は完済となります。

そうすれば毎月の返済負担も軽くなります。

複数の借金の返し方のまとめ

以上、複数の借金の返し方についてまとめますと次のようになります。

まとめ

・複数の借金は金利が高いものを優先して返済をする

・任意返済をこまめに行い金利が高い特定の借金にだけ返済をする

・借金の件数が減れば返済負担は軽くなっていく