取引銀行に融資の相談をしているが、なかなか良い返事をもらえない・・・。

このようなケースは決して少なくないと思います。

困った時にはメインバンクと昔からよく言われますが、取引振りがある取引銀行も困った時に融資を相談を行う価値がある銀行です。

困った時には取引振りがある銀行に融資の相談をすることについて融資担当の銀行員が説明をします。

目次

取引振りとは

まず取引振りとは何かについて整理をしておきます。

取引振りとは次のような取引を指します。

取引振りとは

・総合振込などの支払取引

・外国為替取引

・個人取引

・銀行のグループ会社との取引

・システム商品の導入

取引振りとは一言で言えば融資取引以外の取引のことです。

銀行にとっての取引振りの重要性

銀行にとって取引振りの重要性はますます高まっています。

融資取引は取引の1つ

取引先との融資取引は銀行にとって大きな存在であることは今も昔も変わりません。

例えば融資取引がある顧客には銀行の担当者が付きます。

一方で融資取引がない顧客には原則として担当者は付きません。

融資取引は顧客との太いパイプであり、融資取引があるかないかで銀行の対応は大きく変わってくることは事実です。

融資取引は顧客との中心となる存在であることは事実

融資取引はリスクが高くコストも高い

ただし融資取引は貸倒というリスクが付きまとうことも事実です。

万が一、顧客が倒産して貸倒が発生すればその損失は測り死なれないものがあります。

おそらく今までの顧客との取引で得た収益などは一度に吹き飛んでしまうインパクトがあります。

貸倒に備えて一定の引当金を積む必要が銀行にはあり、このコストも決して馬鹿になりません。

だからといって高い融資金利を設定することも他の銀行との競争もあって現実には困難です。

融資取引は銀行にとってリスクが高い取引でもある

融資拡大の時代は終わっています

昔の銀行は採算度外視で他の銀行よりも少しでも低金利を提示して融資の獲得競争に邁進をしていました。

しかし今はそのような時代ではなく取引の採算重視です。

無理な融資獲得競争はもう終わっています。

顧客にとって必要な資金を融資により支援するという保守的な姿勢に変わっています。

融資のボリュームを増やすことに銀行は注力をしていない

取引振りの重要性

融資以外の取引があると正直、銀行は嬉しく感じるものです。

売上の入金口座として利用している、仕入代の支払いや給料の支払いに利用している、海外との取引で利用している、オーナー個人の取引がある、リースなどで銀行のグループ会社を利用している、入金管理などの銀行のシステム商品を利用している。

どれも銀行にとっては嬉しく感じることばかりです。

なぜ嬉しく感じるのかと言えば、融資取引に加えてこれらの取引振りがあるとその顧客との太いパイプを感じます。

さらにこれが銀行の本音かもしれませんが取引振りからもたらされる収益が嬉しいのです。

取引振りが銀行から敬遠されることはゼロです。

融資取引だけで取引採算を適正に確保することは非常に難しいのが現実であり、その採算を取引振りで確保できることに非常に銀行は嬉しく感じているのです。

取引振りからもたらされる収益を銀行は非常に嬉しく感じている

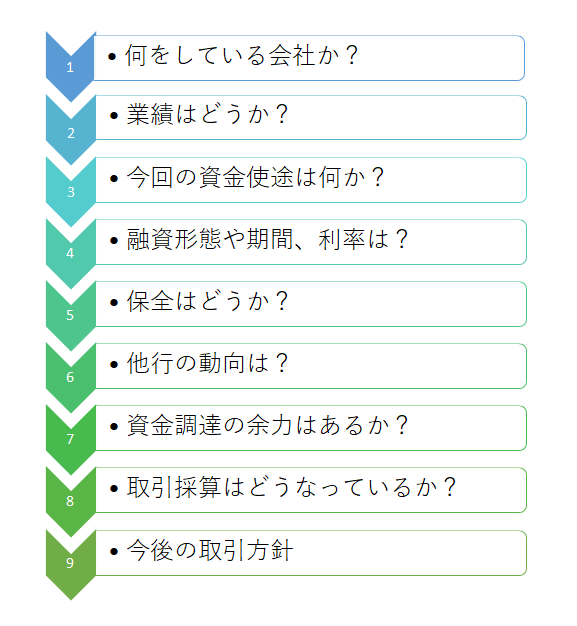

銀行融資の審査手順

さて、この図は銀行での融資審査の手順を時系列に示したものです。

融資は貸しっぱなしというわけにはいかずに返済していただかないといけませんから、融資審査の中心は貸せるかどうか、万が一の場合に貸倒れのロスへの備えはどうかというところとなります。

では返済に不安はないと判断できれば必ず融資を行うのかといえばそうでもありません。

銀行としては融資はビジネスの1つです。

さきほども説明をしましたように融資取引だけではなく、幅広く融資先との取引を獲得したいと考えています。

そして融資先とのいろいろな取引を通じて収益を獲得したいと銀行は考えているのです。

この融資以外の取引のことが取引振りでした。

返済能力の見極めが融資審査の中心ではあるが、それだけでは判断しない

取引振りがあると融資判断に影響を与える

預金の残高も多い、売上入金も自行の口座を利用していただいている、振込も使っているとなると銀行はそのような融資先を大切に思います。

大切に思っている融資先に対しては仮に業績が悪化しても必要な資金は融資にて支援しようと考えるものです。

逆に預金もほとんどない、売上入金は他の銀行、振込も使っているのか使っていないのかわからない、貿易は他の銀行を使っているということになると、銀行はその融資先を大切には感じません。

業績が悪化して融資による資金繰り支援の要請を受けても、預金を置いている、売上の入金先として利用している他の銀行に相談に行けばと言いたくなります。

現にそのような融資先には審査のハードルはとても高くなります。

取引振りがあると多少業績に難があっても融資ができないか銀行は考える

困った時には取引振りがある銀行に相談する

業績が悪いなどの理由で銀行に融資の相談をしても断られるといったことはあると思います。

そのような場合には冒頭でも説明しましたようにメインバンクに相談をすることも有力な方法ですが、もう1つ取引振りがある銀行に相談することも有力な方法です。

繰り返しですが取引振りがある融資先には銀行は何とかして融資ができないかと考えるものです。

融資を断ることにより取引振りが剝げないかということも銀行は気にしています。

この点を逆手に取るということではありませんが、取引振りがある銀行の対応は取引振りがない銀行とは違ったものになる可能性があります。

困った時には取引振りがある銀行に融資の相談をするのまとめ

以上、取引振りと融資との関係についてまとめますと次のようになります。

まとめ

・取引振りは銀行にとって大きな収益源であり非常に重視

・取引振りがある融資先を銀行は大切に感じている

・融資に困った時には取引振りがある銀行に相談することは有力な方法