最初は少しの借金だったのにその後に借金が雪だるまのように膨れ上がってしまった・・・。

どうして借金が雪だるまになってしまったのかその理由とともに雪だるまの借金から抜け出す考え方について融資担当の銀行員が説明をします。

目次

借金が借金を呼ぶ雪だるまの状況

借金が借金を呼ぶと耳にされたことがあると思います。

借金が借金を呼び雪だるまの状況になるといわゆる借金地獄に陥り、心理面を含めて非常に辛い状況になってしまいます。

借金が雪だるまになる要因

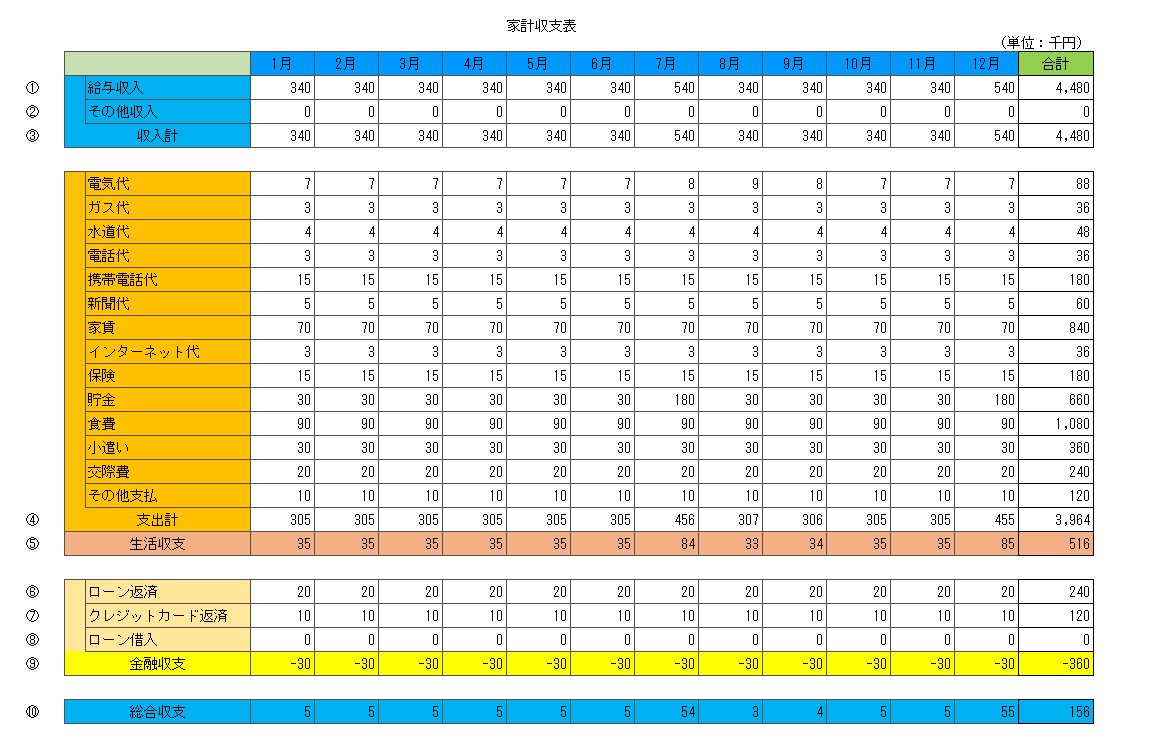

まずは次の図をご覧ください。

ある人の個人の収支を示したものです。

①から③までは収入に関するところ、④が食費や家賃など生活をしていくために必要な支出に関するところです。

そして⑤の生活収支は収入から生活をしていくために必要な支出をマイナスしていくら残るかを示したものです。

そして⑥から⑨は金融収支、つまり借金の返済や新規の借金に関するところです。

借金が返済出来るかどうかを考えるには新規の借金はせず、借金の返済のみでまずは考えてみましょう。

さきほどの図では新規の借金はしない、ゼロのケースです。

借金が雪だるまにならない状況

このケースですと借金の毎月の返済額がローンとクレジットカードの支払を合計して3万円あります。

一方で収入から生活に関わる支出をマイナスした⑤の生活収支はプラスの35千円となっています。

つまりこの人の場合には収入から生活費の除いた余りの範囲で借金の返済が可能な状況です。

借金が借金を呼び借金が雪だるまになる状況ではありません。

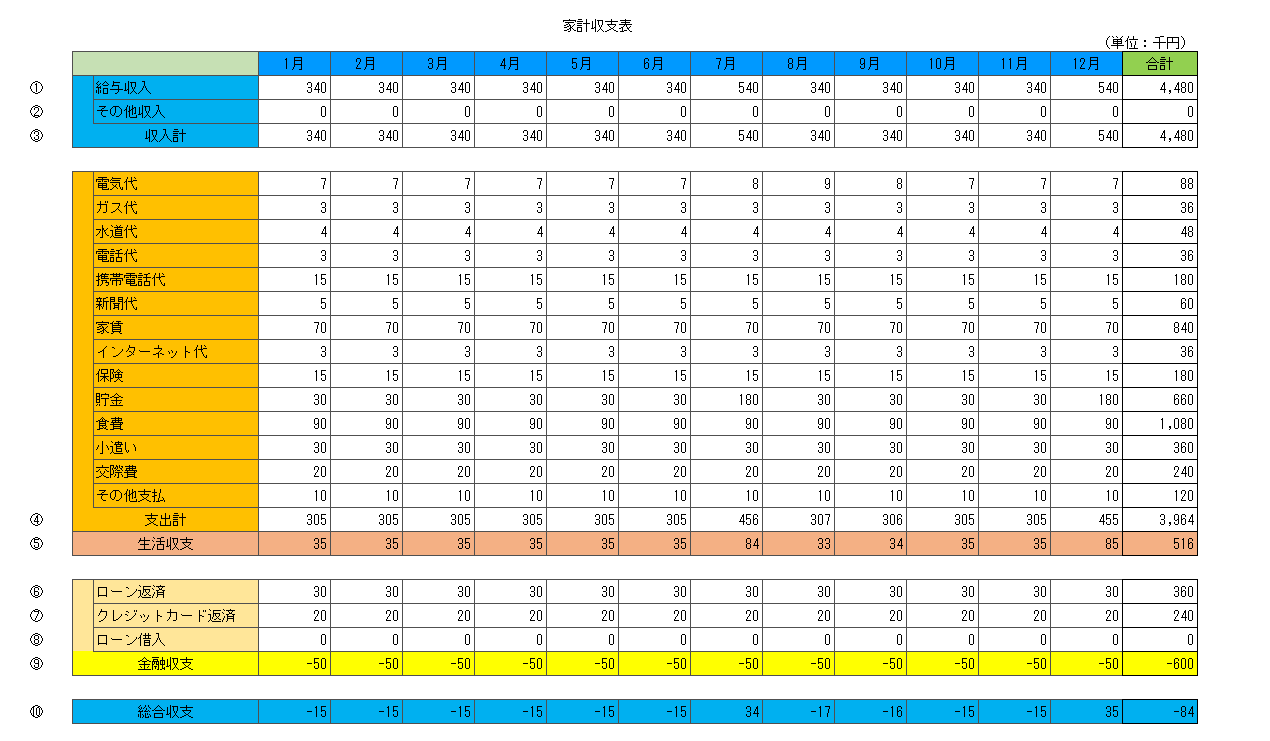

借金が雪だるまになる状況

一方で次の図をご覧ください。

このケースですと⑤の生活収支が毎月ほぼ35千円、年間で516千円のプラスである一方で借金の返済が毎月50千円、年間で600千円となっています。

つまり、次の状態です。

借金の返済額の方が大きいために手元で余った生活収支だけでは借金の返済が出来ません。

借金を返済するために新たな借金をして収支を合わせるなどの対応が必要となってきます。

これが借金が借金を呼び借金が雪だるまになる状態です。

借金を返済するために新たな借金を繰り返さないといけない状況で返済しても借金が減るどころが、逆に借金が増えてしまう可能性もある危険な状況です。

借金の雪だるま状態から抜け出すには

両親など親族に借金の肩代わりをしてもらえれば良いのですが、仮にそのようなお金を親族が持っていたとしてもお願いすることはなかなか勇気がいることだと思います。

自力で解決しようとするにはまずは⑤の生活収支を改善し、よりお金を余らせることです。

ただ収入が増えれば悩むことはないのですが、収入を増やすことは容易ではないでしょう。

となると生活に関わる支出を見直すことになります。

食費や交際費、家賃など切り詰めたり見直すことが可能であればそれを行って生活収支の改善を行いましょう。

借金の返済額を減らす工夫

また借金の返済額そのものを減らす工夫も考えられます。

さきほどのケースではローンが1件、クレジットカードが1件でしたが、ローンの返済が何件もある、クレジットカードの返済も何件もあるということがあるでしょう。

借金の返済額は借金の件数が増えると増加する

基本的に借金の返済額は借金をしている先が多ければ多いほど増えます。

逆の言い方をしますと借金の件数が減れば借金の返済額は減少します。

そして借金の返済額が生活収支の範囲内に収まれば、借金の返済のために新たな借金をする必要はなくなります。

つまり借金が雪だるまになってしまう状況から脱出することができます。

ではどうやって借金の件数を減らしていけば良いのでしょうか?

方法は2つあります。

ある借金で別の借金を返済する

ある借金で別の借金を返済する。

これはどういうことかと言いますと、ローンがカードローンの場合、極度枠までは繰り返し利用出来ます。

現在のカードローンの利用残高が極度枠対比余裕があるのであれば、そのカードローンを使って他の借金を完済してみることを検討しましょう。

借金の件数が減れば全体の借金返済額は必ず減少します。

さらには世の中には「おまとめローン」という呼び名に代表されるような、他の借金を借換するローンもあります。

このようなローンを使って借金をひとまとめにすることが出来れば、必ず借金の返済額が減少します。

借金で他の借金を完済して件数を減らす

任意返済を特定の借金に集中させる

借金の返済は一般的に毎月決まった日に行う定例返済というものがあります。

そしてこの定例返済以外に行う返済を任意返済などと呼んでいます。

借金がカードローンや消費者金融、クレジットカードのリボ払いであれば、カードを使ってコンビニのATMで簡単に任意返済を行うことができます。

そして仮に手元に3万円の余裕が出て任意返済を行うとします。

この場合、1万円ずつ3件の借金に任意返済を行うのではなく、どれか特定の借金1つに任意返済を集中させるのです。

別の機会に任意返済を行う場合にも同じ特定の借金1つに任意返済を集中させるのです。

そうすることによりその特定の1つの借金がいずれ完済することができるはずです。

任意返済を特定の1つの借金に集中させてその借金を完済して件数を減らしていくのです。

そして借金の件数が減っていけば毎月の返済額は必ず少なくなり生活収支の範囲内に収めることができるようになります。

こうなれば借金の雪だるま状態から脱出することができます。

任意返済を特定の1つの借金に集中させる

目指すべきところは⑤の生活収支の範囲内に借金の返済額を抑えることです。

これが実現すれば借金が借金を呼ぶ雪だるまの状態から脱して借金を確実に減らしていくことが出来ます。

借金が雪だるまになる理由のまとめ

以上、借金が雪だるまになる理由とその解決策についてまとめますと次のようになります。

まとめ

・借金の返済額を減らすには借金の件数を減らすこと

・それにはある借金で別の借金を返済する

・任意返済を特定の1つの借金に集中させる