クレジットカードのショッピング枠を現金化する広告を見たことはないでしょうか。

キャッシング枠は一杯でもショッピング枠はまだ余っていることはよくあることです。

クレジットカードのショッピング枠の現金化の仕組みとともにショッピング枠現金化は末期症状であることを融資担当の銀行員が説明をします。

ショッピング枠の現金化の仕組み

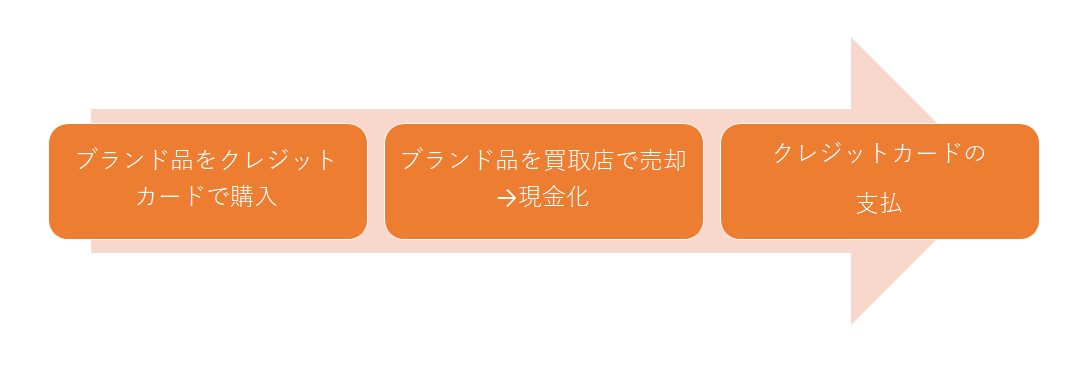

この図はショッピング枠の現金化の仕組みを簡単に示したものです。

まず人気のあるブランド品、例えば時計をクレジットカードを使って購入します。

その時計を質屋などの買取業者に持ち込んで買い取ってもらいます。

ここで手元に買取代金として現金が入ってきます。

これがクレジットカードのショッピング枠の現金化です。

要するにブランド品をクレジットカードで購入し、そのブランド品を質屋等の買取店で売却をして現金を手に入れる手段です。

ショッピング枠現金化とはブランド品を購入し買取店で売却して現金を手に入れる方法

ショッピング枠現金化後の苦しみ

手元に現金が入ってきてほっと一息ということでしょうが、これも束の間です。

そもそもショッピング枠の現金化を使って手元に入ってきた現金は何か使用する目的があってのことだと思います。

したがってショッピング枠現金化で手にした現金は使った後は手元に現金はほとんど残っていないでしょう。

しかしその後、ブランド品を購入した時に使ったクレジットカードの支払が翌月もしくは翌々月にやってきます。

さてどうしますか?

一括で支払うことが難しい場合にはリボ払いに切り替えるなどする必要が出て来るでしょう。

リボ払いは明確な借金です。

15%ほどの金利負担も発生してきます。

ショッピング枠の現金化を使って手元に現金が入りホッと出来るのは一瞬のことで、それ以降は今まで以上に借金の返済と金利負担に苦しむことになります。

まったく改善になっていません。

ショッピング枠現金化後に残るのは更なるクレジットカードの支払負担

ショッピング枠の現金化は超高金利の借金

ショッピング枠の現金化は実は超高金利の借金です。

さきほどショッピング枠の現金化でブランド品の購入金額が仮に30万円とします。

ところでこの30万円のブランド品を質屋などの買取業者で買取を依頼した場合、どれくらいで買い取ってもらえるものでしょうか。

購入金額そのものの30万円で買い取ってくれることはあり得ません。

良くて10%引き、30%引きや50%引きもあります。

仮に30万円で購入した時計を20万円で買い取ってもらえたとします。

10万円の目減りです。

30万円に対して10万円。

これを金利に引き直すと年ベースでは実に33%の金利となります。

そして購入時に使用したクレジットカードの支払をリボ払いにしたとするとリボ払いで15%程度の金利が発生します。

つまり33%+15%=48%。

ショッピング枠の現金化は年ベースで実に50%程度の金利の借金と同じだということです。

ショッピング枠現金化は実は超高金利の借金と同じ

ショッピング枠の現金化は苦しむだけ

ショッピング枠の現金化が実はものすごい高金利の借金と同じだということを説明してきました。

このショッピング枠の現金化は借金生活に何らプラスの効果をもたらすものではなく、ますます加速度的に借金の苦しみを増すものです。

絶対にこのようなことはしてはなりません。

ショッピング枠の現金化は末期症状のまとめ

以上、ショッピング枠現金化についてまとめますと次のようになります。

まとめ

・ショッピング枠現金化はその場しのぎにすぎない危険は現金調達方法

・ショッピング枠現金化後に残るのは更なるクレジットカードの支払い負担

・ショッピング枠現金化は実質年率50%と超高金利借金