建設業を営む会社の社長から社長宛に貸付金があったり、逆に会社が社長から借入金があると銀行からの融資を受けるのに不利かどうかの質問を受けました。

今回は社長宛の貸付金が主な原因で銀行の融資が通らないケースについて融資担当の銀行員が説明をします。

目次

社長宛の貸付金に資産性は認められない

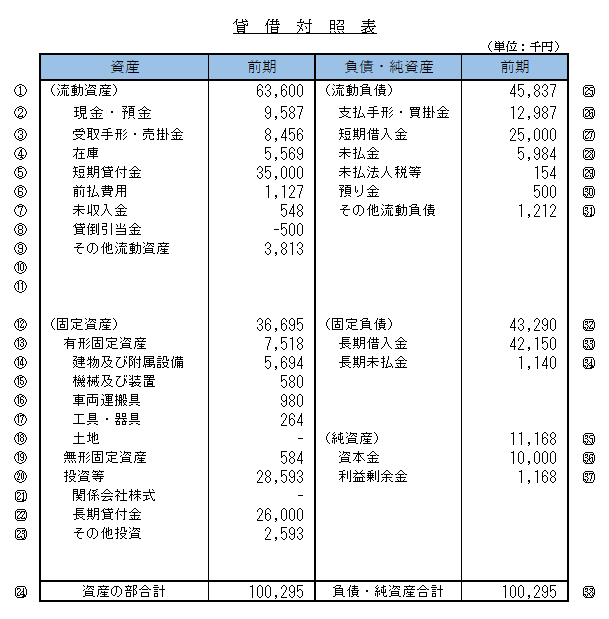

まず次の貸借対照表をご覧ください。

⑤の短期貸付金として3,500万円、㉒の長期貸付金として2,600万円、合計6,100万円の貸付金が計上されています。

この短期貸付金と長期貸付金はいずれもこの会社の社長宛のものです。

社長宛の貸付金は接待交際費

この社長宛の貸付金ですが、本当のお金が社長に貸付られているわけではなく、実態は表に出せない接待交際費でした。

長年も表に出せない実質接待交際費が積もり積もって6,100万円になっているのです。

実質は接待交際費ですからこの貸付金が戻ってくることはありません。

資産性はなくただの費用を貸付金として計上しているだけです。

社長宛の貸付金は実態は表に出せない接待交際費

実質債務超過

貸付金は実質費用であり資産としての価値は認められません。

そのためこの会社の純資産(㉟)は1,100百万円しかありませんから、ここから6,100万円を差し引くと純資産はマイナスとなります。

つまりこの会社は実態は債務超過ということになります。

債務超過の先には原則として銀行は融資を行いません。

債務超過の先に銀行は原則として融資はしない

融資が貸付金に流用されるのではないか?

貸付金の存在は上記の事柄以外にも銀行は極度に嫌がることがあります。

それは運転資金として融資をしてもそれが運転資金として使用されるのではなく、貸付金に流用されるのではないかという懸念です。

建設業の会社に限らず、会社が社長宛に資金を貸し付けている場合、銀行は融資した資金がまた社長に流れるのではないかとの懸念を持ちます。

銀行の融資の資金使途は運転資金や設備資金に代表されるように融資先の事業に関するものに限定しています。

ところが社長宛の貸付金は事業にはまったく関係のない性格のものです。

こういった融資先に銀行は融資を行う場合に、例えば運転資金として融資した資金が使途通りに運転資金として使われずにまた社長宛の貸付金に流用されるのではないかと考えるのです。

運転資金は売上代金回収までの資金のつなぎです。

資金繰りの維持に必要な資金のはずです。

資金繰りに穴があく

それが社長宛の貸付金に一部にせよ流用されてしまえば、その分だけ融資先の資金繰りに穴があくことになります。

これでは銀行としては融資先の資金繰りに不安を持ちます。

資金繰りが回って初めて融資の返済が可能となります。

資金繰りが苦しければ融資の返済が出来ない、つまり延滞が発生するということです。

融資した資金は絶対に回収しないといけない銀行の融資業務の基本中の基本から外れてしまうことになります。

このように会社が社長宛に資金を貸し付けている場合、銀行の反応のネガティブなものばかりです。

当然、融資審査には不利に働きます。

融資が社長からの借入金の返済に充てられないか?

今度は会社が社長に貸付をしているのではなく、逆に社長から資金を借入している場合です。

さきほどと逆のケースです。

このケースでは銀行は融資した資金が社長からの借入金の返済に回るのではないかと懸念を持ちます。

仮に銀行が運転資金として融資を行った場合、これが運転資金として使われずに社長への返済に回ってしまえば、その分だけ資金繰りが苦しくなります。

考え方はさきほどの会社が社長に貸し付けている場合と同じです。

もっとも中小企業の場合には社長が会社に資金を貸し付けている、つまり会社が社長から資金を借入しているケースは珍しくありません。

特に中小企業はオーナー色がとても強い特徴があり会社と社長とは一心同体の関係にあります。

このようなこともあり会社が社長から資金を借入していること自体で銀行は融資にネガティブな反応を示すことはありません。

懸念することはその社長からの借入金の返済に融資が流用されるのではないかということです。

したがってそのようなつもりではなく、あくまでも会社の事業に資する資金として融資を受けることを銀行にきちんと伝えれば決して銀行の融資審査に不利が生じることはありません。

社長への貸付金が原因で融資が通らないのまとめ

以上、社長への貸付金が原因で融資が通らない理由についてまとめますと次のようになります。

まとめ

・社長宛の貸付金は事業には関係がないもの

・運転資金として融資をしても貸付金に流用されるのではないかと銀行は疑う

・社長宛の貸付金が多いと融資が通らないことが多い