おまとめローンは銀行、カード会社、信販会社、消費者金融会社などが広く取り扱っている個人向けローンです。

おまとめローンを利用することによるメリットとデメリットについて融資担当の銀行員が説明をします。

目次

おまとめローンとは

おまとめローンとは複数の借金を抱えている場合、その借金を借り換えて一本化するためのローンです。

おまとめローンは銀行をはじめカード会社や信販会社、消費者金融会社などが広く取り扱いをしているローンです。

どのようなケースでおまとめローンを利用すべきなのか、どのような効果があるのか、メリットデメリットは何かについて説明をしていきます。

おまとめローンの効果について

おまとめローンの効果はずばり返済負担の軽減です。

借金の返済額は借金の件数に応じて増える

借金の返済の困っている場合のほとんどが借金の件数が増えて返済額が膨らんでいることに原因があります。

1つ1つの借金の返済額が大したことはないとしても、複数の借金をしていると合計の返済額が膨らみます。

生活費や借金の返済額が収入を上回ってしまうと借金が返済できないどころが借金の返済のために新たな借金を作ってしまう悪循環に陥ります。

まさに借金地獄の状態に陥ってしまいます。

借金の返済額は借金の件数が多いほど膨らむ

逆の言い方をすれば借金の返済額は借金の件数が少ないほど減っていきます。

この借金の件数を減らして返済負担を軽くするところにおまとめローンを利用する効果があります。

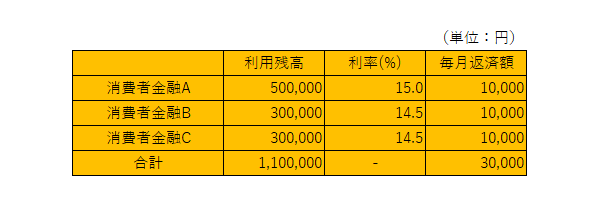

ある30代男性の借金

上の図はある30代男性が抱えている借金の明細です。

最初は消費者金融Aだけの借金だったのですが、そのうち消費者金融Bより新たな借金を行い、返済が増えてきてお金が苦しくなってきたために3件目となる消費者金融Cからも借金を利用するようになりました。

最初は毎月の返済額が1万円であったものが、現在では3万円と最初の3倍の金額に増えています。

借金が返せるかどうか

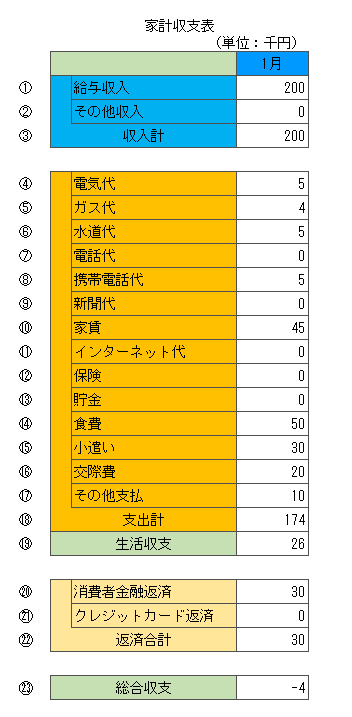

まずはこの20代男性の現在の収支状況を見てみましょう。

③の収入200千円から生活費⑱174千円を差し引いた残りは⑲の26千円です。

ここから借金の返済額が㉒の30千円ですから足りません。

月によっては友人等のつきあいから出費が増えることもあるでしょう。

ますますお金が足りなくなります。

それを補うために4つめの借金を作ってしまうかもしれません。

現在毎月30千円の借金返済額を減らして、とにかく毎月の収支が赤字にならないようにすることが重要です。

このままでは借金は返せない

借金を減らすには収支の範囲内で借金が返済できること

借金を確実に減らしていくにはとにかく収入の範囲内で借金の返済が可能な状態に持っていくことです。

さきほどの例では借金を返済するとマイナス4千円でした。

借金の返済をした後がマイナスであれば絶対に借金を減らしていくことはできません。

借金の返済をした後がマイナスであれば借金は減るどころか逆に増えていく危険が高いです。

借金を減らすにはとにかく借金を返済した後でも1ヶ月の収支がプラスにしなければなりません。

1ヶ月の収支をプラスにするには収入を増やす、支出を切り詰めるといったことが考えられますが、収入を増やすといっても簡単ではないはずです。

また支出を切り詰めるといっても限界があります。

一旦借金の返済額を少なくする

収入を容易に増やすことは難しい、支出を切り詰めるといっても限界がある。

ではどうすれば良いのかと言えば、一旦借金の返済額を少なくすることにより毎月の収支を改善することです。

借金の返済額を少なくすれば借金がますます減らないと考えてしまうかもしれません。

しかし無理をして借金の返済をしても1ヶ月の収支がマイナスであれば、それを補填するために新たな借金を作ってしまい借金は減るどころか逆に増えていってしまいます。

ここは一旦は借金の返済額を減らして収支をマイナスからプラスにすることが実は借金を減らす近道だと考えてください。

借金の返済額を減らすことは実は借金を確実に減らしていく近道

おまとめローンで借金の件数を減らす

ではどのようにして借金の件数を減らすかが難しいところです。

親族などの援助で借金を減らすことが出来れば良いですが、それが出来ない方も少なくないと思います。

自力で借金の件数を減らすにはまずはおまとめローンで借金を一本化することを検討すべきです。

おまとめローンは複数の借金を1つにまとめるための商品です。

銀行やカード会社、消費者金融会社などが取り扱っています。

では、おまとめローンに切り替えることによってどれくらい返済額が減るのでしょうか?

一概には言えないのですが、例えば110万円の借金を抱えているこの30代男性の方の場合にはおよそおまとめローンに切り替えることによって毎月の返済額は20千円になりました。

現在が30千円ですから10千円の返済額が減ることになりました。

もう一度、この男性の収支状況を見てみましょう。

それまで毎月4千円(図の㉓の部分)が不足しているお金の額です。

借金の返済額10千円減少することでお金の不足はなくなります。

お金の不足がなくなれば、もう返済のため、あるいは不足を補うために新たな借金をする必要がなくなります。

着実に借金が減っていく状況になる訳です。

おまとめローンのメリット

このようにおまとめローンのメリットは何と言っても借金の返済額が少なくなるということです。

生活費の支出と借金の返済が収入の範囲内に収まれば、必ず借金を完済していくことができます。

借金の返済のために新たな借金を作らなければならない状況からも脱出できます。

借金地獄から脱出することができます。

おまとめローンのメリット

おまとめローンのデメリット

おまとめローンのデメリットとしては大きく次の2つがあります。

おまとめローンの2つのデメリット

・返済負担が軽減され気が緩み新たな借金を作ってしまう危険性

おまとめローンのデメリットその1

おまとめローンのデメリットとしては今の借金よりも金利が高くなる可能性があります。

そのため利息の支払額が多くなってしまうことになります。

金利が上がって利息の支払いが増えることがおまとめローンのデメリットです。

金利より返済額の少なくすることが優先

しかし借金を返済するには金利よりも返済額を減らすことの方が重要です。

利息は借金額に対して発生します。

つまり借金額が減少すれば支払う利息は減少します。

目先の利息よりも借金額そのものを減らせばトータルで支払う利息は少なくなります。

金利が高くなってしまうのがおまとめローンのデメリットですが、それ以上に借金の返済が進むことの方が大切です。

おまとめローンのデメリットその2

おまとめローンを利用することによりそれまで重く圧し掛かっていた借金の返済負担が軽減されます。

このことにより気が緩んでしまい、生活の支出が増えてしまう可能性があります。

また「まだ大丈夫」と考えて別の借金を新たな作ってしまうかもしれません。

これではおまとめローンを利用した意味がなくなります。

おまとめローンは借金を確実に減らしていくためのものです。

気が緩んでしまうというおまとめローンのデメリットの誘惑に負けないようにすることが大切です。

おまとめローンのメリットとデメリットのまとめ

以上、おまとめローンのメリットとデメリットについてまとめますと次のようになります。

まとめ

・少なくなった返済と生活費が収入の範囲内に収まれば必ず借金は完済できる

・おまとめローンのデメリットは金利が高くなる可能性があること

・しかし金利よりも借金を確実に減らす方が大切であり結果として支払う利息は少なくなる