住宅購入は個人としては一大イベントであり、その住宅を購入するための住宅ローンは一生涯のうちでもっとも大切なローンではないでしょうか。

その大切な住宅ローンには当然ですが審査があります。

ここでは住宅ローンの審査項目を一覧にて掲載するとともに、住宅ローン審査のポイントについて説明をします。

住宅ローン審査の最大ポイント

住宅ローンを審査する銀行のサイドから見ると住宅ローンの審査の最大のポイントは住宅ローンとして融資した資金がきちんと返済されるかどうかです。

万が一、住宅ローンがすべて返済されないとなると最悪は銀行に貸倒が発生します。

住宅ローンの貸倒は銀行の損失です。

銀行としても損失を被ることは絶対に避けなければなりません。

そのために住宅ローンの審査においては住宅ローンがきちんと最後まで返済されるかどうかが審査の最大のポイントとなります。

このあと、住宅ローンの審査項目をご案内しますが、これら1つ1つの住宅ローンの審査項目はすべて住宅ローン審査の最大ポイントである最後まで返済されるかどうかを判断するために重要な材料なのです。

言い方を変えれば住宅ローンが最後まできちんと返済されるかどうかを検証するために、1つ1つの住宅ローンの審査項目が設けられているのです。

住宅ローンの審査項目一覧

これが住宅ローンの審査項目一覧です。

住宅ローンを取り扱う銀行等の金融機関によって住宅ローンの審査項目が異なることもあると思いますが、上記住宅ローンの審査項目一覧に掲載した項目で99%の審査項目をカバーしています。

住宅ローンの審査項目は全部で14あります。

この14の住宅ローンの審査項目を利用して住宅ローンの審査が進められていきます。

そして住宅ローンの審査は4つのポイントに集約させることができます。

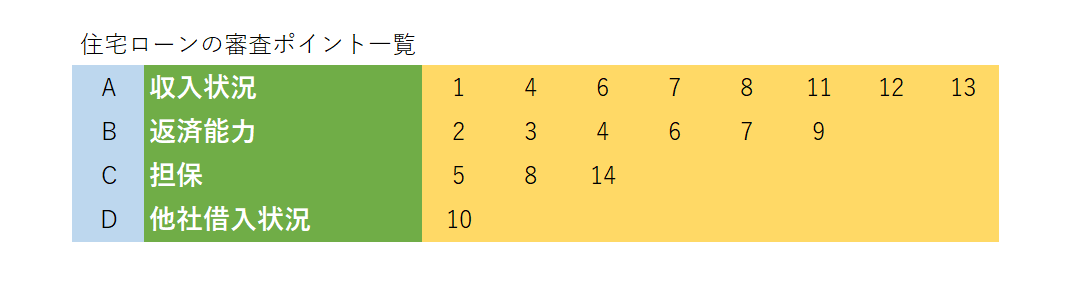

住宅ローンの4つの審査ポイント

これが住宅ローンの審査ポイントの一覧です。

全部で4つの審査ポイントがあります。

なお右側の黄色の部分の数字はさきほどの住宅ローンの審査項目一覧の数字に対応しているものです。

1.収入状況 2.返済能力 3.担保 4.他社借入状況の4つです。

特に収入状況と返済能力に多くの住宅ローンの審査項目が集まっています。

さきほども説明をしましたが住宅ローン審査の最大のポイントは住宅ローンで融資した資金がきちんと最後まで返済されるか、ローンが回収できるかという点でした。

住宅ローンの4つの審査ポイントはすべてこの住宅ローン審査の最大のポイントを検討することと関連がありますが、なかでも収入状況と返済能力が非常に大切な審査ポイントなりますので、ここに比重を置いています。

住宅ローンはご承知のようにローン期間が20年とか35年とか超長期のローンとなります。

そのためには収入状況と返済能力を十分に検証してこの超長期の間でもきちんと住宅ローンが返済されるかどうかを検討しているのです。