クレジットカードのリボ払い。

返済額を少なくすることが出来る便利な仕組みですが、一度リボ払いを利用するとなかなか減らないという声も多く聞きます。

リボ払いがなかなか減らない理由とリボ払いの減らし方について融資担当の銀行員が説明をします。

目次

リボ払いが減らない理由と減らし方のポイント

融資担当銀行員のポイント

・リボ払いが減らないと感じる理由は利息の返済が多いため

・そのうえで余裕がある時にリボ払いの任意返済をこまめに行う

返済すればリボ払いは確実に減っている

リボ払いの返済方法は一般的に毎月の決まった日に定例返済を行う形式です。

当たり前のことですがリボ払いを返済すれば確実にリボ払いは減っています。

しかしその減り方が感じている以上に少ないために、リボ払いが減らないと思ってしまうのです。

リボ払いは減ってはいるが、そのスピードが遅い

リボ払いの返済の内訳

リボ払いとは

クレジットカードの返済方法は一括払いというのが原則です。

例えば価格が10万円のゴルフクラブをクレジットカードで一括払いにて購入したとします。

そうすると返済は翌月(締め日の関係で翌々月になることもあります)に10万円一括で支払うのが原則です。

しかし10万円を翌月に一括払いをするほどお金に余裕がない場合、リボ払いに変更することで翌月は例えば2万円などと返済を少なくすることが出来ます。

簡単に言えば一括払いから分割払いにするのがリボ払いです。

リボ払いには金利がかかる

便利で助かるリボ払いですが注意をしなければいけないのがリボ払いには金利がかかるということです。

一括払いには金利はかからない点と異なるところです。

この金利が決して低くはありません。

クレジットカード会社によって金利は多少は異なりますが、おおむね18%であるのが普通です。

リボ払いの金利は消費者金融と同じ水準

リボ払いの返済内訳

リボ払いの返済はリボ払い本体である元金と利息を一緒に返済していきます。

つまり毎月の定額の支払は元金返済と金利支払いの合計額で成り立っています。

図で表すと次のようになります。

ここでリボ払いの残高が10万円の場合と50万円の場合を比較してみましょう。

金利はいずれも18%とします。

ここでは毎月の定額返済額は2万円とします。

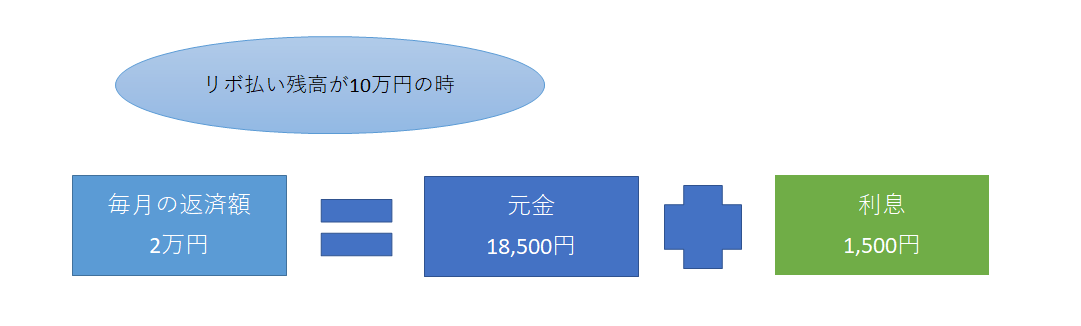

リボ払い残高10万円の場合

リボ払いの残高が10万円の場合の1ヶ月の返済内訳は次のようになります。

2万円の返済のうちリボ払い残高、つまり元金の返済に充当される金額は18,500円です。

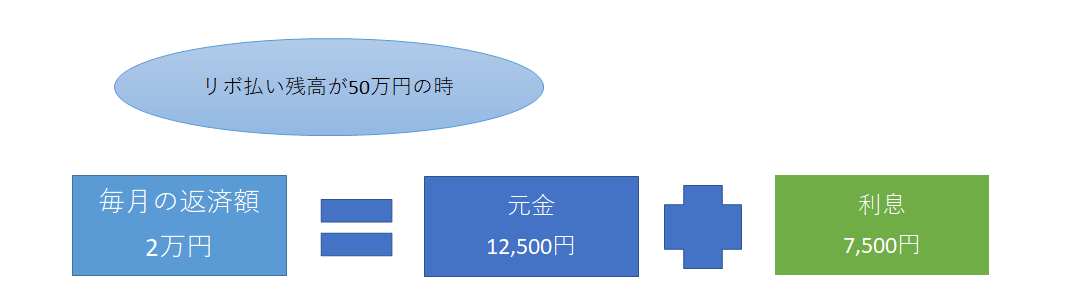

リボ払い残高50万円の場合

一方で、リボ払いの残高が50万円の場合の1ヶ月の返済内訳は次のようになります。

2万円の返済のうちリボ払い残高、つまり元金の返済に充当される金額は12,500円です。

さきほどのリボ払い残高が10万円の場合の元金の返済に充当される金額は18,500円でしたから、おなじ2万円の返済であっても6,000円の元金の返済に充当される金額が異なってきます。

つまりリボ払い残高が50万円の方が元金の返済に充当される金額が少ないですから、その分だけリボ払い残高の減り方が小さいということです。

差額の6,000円は何かというとかかってくる金利の違いです。

つまりリボ払いの残高が多いほどかかってくる金利が多くなり、元金の返済に充当される金額が少なくなります。

リボ払いの残高が10万円と50万円では支払う利息の違いがありますが、いずれも共通しているのは返済金額2万円がすべてリボ払い本体の残高の返済に充当されているのではないということです。

利息をまずは支払い、その後に残った金額をリボ払い本体の返済に充当されているのです。

毎月2万円を返済してもリボ払い本体の返済に充当される金額の全部ではなくその一部だけということです。

この感覚のずれがリボ払いが減らないと感じる大きな理由なのです。

リボ払いの返済がすべて元金に充当されるわけではない

リボ払いを少しでも早く減らすには

さきほどのリボ払いの返済内訳の図をもう一度ご覧ください。

返済はリボ払いの元金と利息の合計額です。

そして利息は次の算式によって計算されています。

利息は元金に金利をかけたもので計算されます。

金利はこちらで勝手に低くすることは出来ませんので、利息が少なくなるのは元金が減ることが必要です。

利息が少なくなればその分だけリボ払い残高、つまり元金に支払いが充当される金額が増えてきます。

任意返済のすすめ

利息を少しでも少なくする、節約するには手元に少しでもお金の余裕が出た時には、ATMで任意返済を行いましょう。

ご存知だと思いますが、リボ払いの返済は毎月の決まった日の返済の他にATMを使って任意に返済をすることが出来ます。

利息は毎日のリボ払い残高によって日々計算されています。

任意返済によってリボ払い残高を減らせば必ず利息額も減ります。

利息額が減ればリボ払いの元金に充当される金額が増えて、その分返済が進みます。

ちょっとした手間で意外に大きい利息が節約し、節約した分だけリボ払い残高の減り方をスピードアップ出来るのです。

リボ払いが減らない理由と減らし方のまとめ

以上、リボ払いが減らない理由と減らし方についてまとめますと次のようになります。

まとめ

・リボ払い返済の全額がリボ払い本体の残高に充当されているわけではない

・そのうえで余裕がある時にリボ払いの任意返済をこまめに行う