複数のリボ払いの借金を抱えている場合に、どのように返済をしていくのが賢い方法なのかを説明します。

複数のリボ払いの借金がある場合に、高い金利のリボ払いを優先して返済するなどいろいろな考え方がありますが、優先して考えることは金利ではなくお金の収支です。

複数のリボ払いの返済のコツについて融資担当の銀行員が説明をします。

目次

複数のリボ払いの返済のコツのポイント

ポイント

・お金の収支が取れていない場合には金利よりもリボ払いの件数を減らしていくを優先して返済する

複数のリボ払いの返済のコツに関する質問

リボ払いの借金が2つあります。

1社目が約50万円借入をしていて借入可能額一杯まで使っています。

金利は18%で月々13千円を返済、2社目が借入10万円で月々15千円を返済、借入可能額30万円でこちらは17.8%です。

こういった場合は金利が低い2社目で20万円借りて1社目にそれを全部入れて両方の支払いをしていった方が最終的な利息は安くなるんでしょうか?

返済のコツはお金の収支

複数のリボ払いの返済のコツはお金の収支が取れているかどうかで分けて考えることがポイントとなります。

お金の収支がプラスの場合

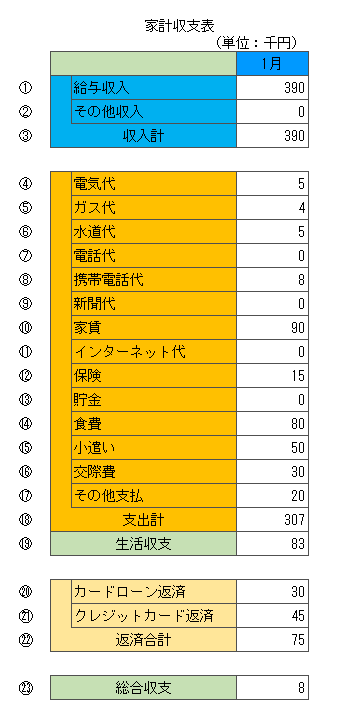

次の図をご覧ください。

お金の収支がプラスとは、収入から生活費や借金の返済を差し引いて手元にお金が残る場合です。

収入の範囲内に借金の返済を含めてすべての支出が収まっている状態です。

上の図の場合には収入から生活費等を差し引いたお金の残り、つまり⑲の生活収支がプラス83千円となっています。

さらに借金の返済が㉒の75千円となっています

この状態では生活収支から借金の返済をしても最後の㉓の総合収支がプラス8千円となっています。

このような状態はお金の収支が取れている状態です。

お金が不足し追加や別の新たな借金を作る必要がない状態です。

こういった状態にある場合には金利を優先して考えましょう。

お金の収支が取れている場合には高い金利のリボ払いを優先して返済することがコツ

1社目の金利が18%、2社目の金利が17.8%ですから当然2社目の金利の方が低くなっています。

そして2社目の借金は借入限度額が30万円に対して現在の借入額が10万円ですから差額の20万円は追加で借入が出来る状態です。

そうであれば金利が低い2社目から追加で20万円を借入して金利が高い1社目の借金を返済することでトータルで支払う金利を節約することが出来ます。

2社目の返済が進めば再び追加の借入が限度額までは出来るようになりますから、再び同じように1社目からの借金を支払っていきましょう。

すでにお金の収支がプラスの状態ですから借金に追い込まれる状態ではありませんが、借金の返済額は借金の件数に応じて増加していきます。

現在は1社目と2社目合計で毎月28千円を返済しているわけですが、2社目からの借入を使って1社目の借金を埋めていけば、いつか1社目を完済することが出来ます。

そうしたら借金は2社目のみとなり毎月の返済額もそれまでの合計28千円から15千円に減少します。

お金の収支がさらに余裕になります。

お金の収支が取れている場合には金利が高いリボ払いを優先して返済することがコツ

お金の収支がマイナスの場合

今まではお金の収支がプラスの場合の方法を説明しました。

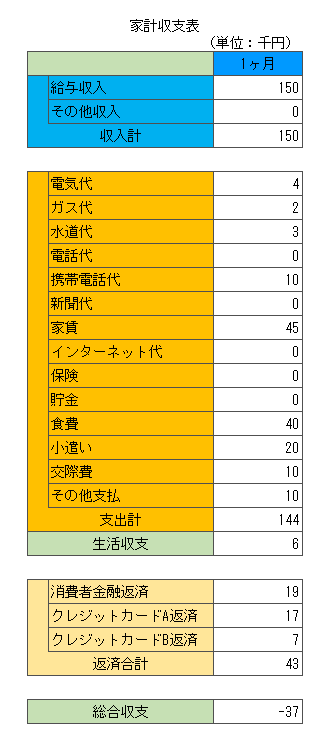

次の図をご覧ください。

今度はお金の収支がマイナスの場合です。

収入から生活費等を差し引いた残りの生活収支はプラス6千円となっています。

ここまではOkです。

しかし借金の返済が合計で43千円あります。

そうすると生活収支から借金の返済をすると残りはマイナス37千円となっています。

お金の収支がマイナスということは収入では生活費や借金の返済を含めた支出が足りないということです。

お金が足りないということですから新たな借金を作ってしまう危険がある状態です。

収支がマイナスである借金が膨らんでいく

金利よりもリボ払いの件数を少なくすることを優先する

この状態にある場合には金利が高いとか低いとか言う前に、最優先で考えることは収支がマイナスの状態を早期に解決することです。

金利が高くて勿体ないと言っている場合ではありません。

まずはとにかく収支の改善に取り組むことが最優先です。

これを行わないとお金のマイナスを補うために新たな別の借金を作ってしまいますます返済に追い詰められるようになってしまいます。

生活費の見直し等が必要になってくると思いますが、本題の借金の返済に関しては2社ある借金を早く1社だけにするような動き方が大切です。

具体的には1社目の借金額は50万円、2社目の借金額は10万円ですから1社に絞るためには金額の低い方、つまり2社目の借金をゼロにすることが優先です。

「2社目の方が金利が低いのに・・・」と感じられるかもしれませんが、現在はまずは借金の件数を少なくして返済負担を軽減させることが大切なのです。

1社目は借入限度額が50万円に対して現在の利用額が50万円ですから追加で借入が出来る余裕はありません。

しかし1社目の返済が進んで来れば借入可能額が再び発生します。

発生したら2社目からの借金の返済に充てましょう。

ボーナスなどで少しでもお金に余裕が出来ればそれも迷わずに2社目の借金の返済に充てましょう。

幸いに2社目からの借金額は10万円ですから、頑張れば早めに2社目の借金をゼロにすることが出来ます。

そうすればあとは1社目の返済のみとなります。

現在2社合計で28千円の返済負担が1社目のみの13千円となります。

金利よりも借金残高に着目しましょう

1社目の方が2社目よりも金利が低いにも関わらず2社目からの追加の借金で1社目の返済を優先することは一見、金利が勿体ないように感じられるかもしれません。

しかしよく考えてください。

金利は借金の残高に対して発生します。

お金の収支がマイナスであればそれを補うために新たな別の借金を作って可能性が高くなり、ますます借金額が増加していきます。

そうすれば借金の残高に対して発生する金利も増加します。

そのためにはお金の収支を改善させて新たな別の借金を作らなくてもよい状態に持っていくことが最優先なのです。

さきほども説明しましたが借金の返済額は借金の件数が多いほど負担が大きくなります。

したがって金利が高い、低いということを考えるよりも借金の件数を減らして返済負担を軽減させお金の収支を改善させることが大切なことなのです。

複数のリボ払いの返済のコツのまとめ

以上、複数のリボ払いの返済のコツについてまとめますと次のようになります。

まとめ

・お金の収支が取れていない場合には金利よりもリボ払いの件数を減らしていくことを優先して返済する

・金利の高低よりもリボ払いの件数を減らして収支を改善させることが返済のコツ