中小企業や個人事業主が銀行から融資を受けるにあたり信用保証協会の保証制度は広くかつ多く利用されています。

ところで信用保証協会の保証制度には保証枠というものがあり、この保証枠の中には無担保枠と呼ばれるものがあります。

信用保証協会の無担保枠とは何か、無担保枠の注意点などについて説明をします。

信用保証協会の保証枠

信用保証協会は中小企業や個人事業主が銀行から融資を受けるにあたり、その融資の保証人になってくれる公的機関です。

中小企業や個人事業主は一般的に信用力が脆弱ですから、そのままであると融資の貸倒を懸念する銀行は中小企業や個人事業主に融資をしなくなります。

それでは中小企業や個人事業主の資金繰りが維持できるに事業ができない可能性があります。

そこで公的機関である信用保証協会が融資の保証人になることで、中小企業や個人事業主の信用力を補完して銀行が融資をしやすいようにしているのです。

そして中小企業や個人事業主は信用保証協会の保証を利用することになりますが、その保証は決して無制限ではありません。

信用保証協会の保証には限度額が設定されており、その保証の限度額のことが信用保証協会の保証枠と言われているものです。

信用保証協会の保証枠の種類

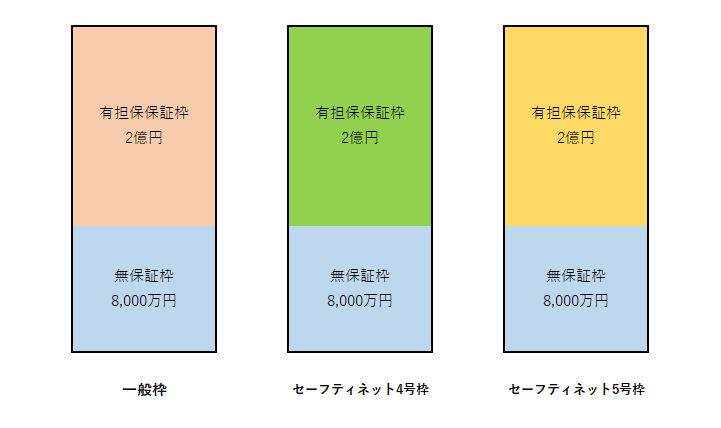

信用舗装協会の保証枠は主に次の3つがあります。

左から一般枠、セーフティネット4号枠、セーフティネット5号枠の3つが信用保証協会の主要な保証枠です。

それぞれの信用保証協会の保証枠は一事業者あたり2億8,000万円までとなっています。

信用保証協会の無担保枠

さて信用保証協会の保証枠を利用するにあたっては、一定限度までは無担保でも利用することができます。

この無担保で利用できる信用保証協会の保証枠を無担保枠と呼んでいます。

例えば先ほどの図の一番左側の一般枠をご覧ください。

信用保証協会の一般枠の一事業者あたりの限度額は2億8,000万円ですが、うち8,000万円までが無担保枠です。

したがって信用保証協会の保証制度を利用するにあたり、8,000万円までは無担保にて保証を利用することができます。

必ず無担保枠が利用できるとは限らない

ただし注意点があります。

それは信用保証協会の無担保枠が8,000万円あるからといって必ず無担保で保証が利用できるわけではないということです。

信用保証協会の保証を利用するには審査を受ける必要がありますが、その審査の結果、無担保で利用できるのは1,000万円までといったことがあるのです。

また例えば年商が2,000万円の規模の事業者が8,000万円まで無担保枠を利用できるわけではありません。

信用保証協会の保証を利用するということは銀行から融資を受けるということです。

年商2,000万円の事業者が8,000万円の借入金負担はあまりにも過重です。

規模に見合った利用額に限定されるのです。

無担保枠も別枠ではあるが

さらに一般枠、セーフティネット4号枠、セーフティネット5号枠にそれぞれ無担保枠8,000万円があり、これらの3つの保証枠は別枠です。

したがって計算上は無担保枠8,000万円の3倍、つまり2億4,000万円まで無担保枠があることになります。

しかしこれも必ず無担保枠が利用できるというわけではなく、信用保証協会の審査の結果、妥当な水準の範囲で無担保枠が利用できることとなります。