借金を複数作ってしまうと必ず返済負担が重く圧し掛かります。

借金の返済は借金の件数に応じて増えていきます。

したがって複数の借金を1つにまとめることが出来れば返済負担は必ず楽になります。

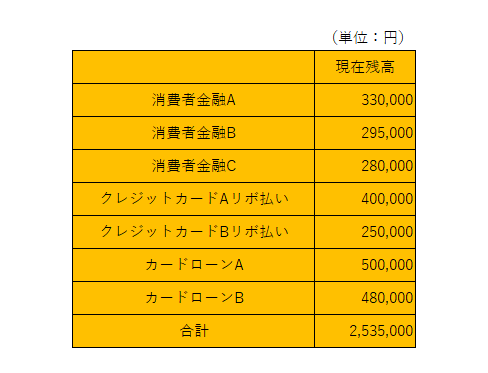

借金明細

これはある男性サラリーマンの借金明細です。

消費者金融、クレジットカードリボ払い、カードローンと合計7件で250万円余りの借金を抱えています。

そしてこの7件の借金の返済は毎月20万円ほどになっています。

一方でこの男性サラリーマンの年収は手取りで350万円ほどです。

1ヶ月あたりの手取り収入はおよそ30万円となりますから、収入の2/3は借金の返済に回さないといけない状態です。

借金を返済した残りの10万円で家賃や食費、交際費などを賄わなければなりません。

かなり苦しい状態だと言えるでしょう。

借金を1つにまとめられるか

年収350万円で借金合計が250万円。

さきほどの説明しましたが借金の返済は借金の件数に応じて増加します。

逆に借金の件数が少なくなれば返済額は減少します。

この男性サラリーマンの毎月のお金の収支は借金返済のために非常に厳しい状態になっています。

そのために借金を1つにまとめることが出来れば相当、返済額が少なくなりお金の収支も大きく改善することでしょう。

仮に250万円で7件の借金を1つにまとめることが出来れば毎月の返済額は多くても5万円ほどの減らすことが出来ると考えられます。

おまとめローン

借金を1つにまとめるローンは銀行をはじめ多くの商品が世の中には取り扱いがなされています。

正直なところ年収350万円で借金額が合計250万円であると銀行ではまず審査が通らないでしょう。

したがって消費者金融系などのおまとめローンの審査が通るかどうかですが、実際には審査が通るところもあるはずです。

少し時間がかかるかもしれませんが、地道におまとめローンの申込をしてみましょう。

おまとめローン利用時の注意点

そしてめでたくおまとめローンが利用することが出来れば、返済負担は大幅に軽減されお金の収支が随分と楽になるはずです。

しかしおまとめローンの利用にあたっては1つ、大事な注意点があります。

絶対に新たな借金を作らないこと

その大事な注意点は絶対におまとめローン以外に新たな借金を作らないことです。

お金の収支が改善することで資金繰りが楽になることでしょう。

今までの借金返済地獄の状態からすると天国のように資金繰りが楽になるかもしれません。

そのためにどうしても気が緩みがちとなり、浪費をしてしまう可能性が出てきます。

おまとめローンを利用する前に多大な返済をしていたわけですがから、ついつい「1つぐらい借金を作っても大丈夫」という気持ちになりがちです。

これが最大の注意点です。

ここでおまとめローン以外の新たな借金を作ってしまえば、現実にはあっという間に元の状態、つまり複数の借金の返済に追われる状態に戻ってしまいます。

こうなると再びおまとめローンが利用できるようなこともなくなるでしょう。

おまとめローンにてせっかくお金の収支が大きく改善したわけですから、その絶好の機会を逃してはなりません。

ここは踏ん張って気を引き締めて絶対に新たな借金を作ってはいけません。