いざという時にATMから簡単に借入ができるカードローン。

サラリーマンなどカードローンを利用している人は少なくありません。

ところでカードローンの返済方法はリボ払いです。

リボ払いの注意点などを融資担当の銀行員が説明をします。

目次

リボ払いとは

カードローンの返済方法はリボ払いですが、まずはリボ払いについて整理をしておきましょう。

リボ払いは毎月の返済金額が一定

リボ払いの特徴を1つで表すとすると、それは毎月の返済額は一定だということです。

例えば毎月の返済額が1万円だとすると、毎月1万円をカードローンの返済をしていくことがリボ払いです。

毎月の返済額の内訳

ところで毎月1万円の返済ですが、1万円を返済するとカードローンの利用残高が1万円減るのでしょうか。

答えは違います。

この図はカードローンの毎月の返済額の内訳を示したものです。

つまりリボ払いはカードローンの元金と利息を合計して1万円の返済をするわけです。

例えば利息の金額が6,000円だとすると、1万円との差額の4,000円がカードローンの元金の返済額となります。

リボ払いはなかなか残高が減らない

10,000円を返済してもカードローンが減るのは10,000円という金額ではなく、利息の支払いを差し引いた4,000円だけです。

これがカードローンがなかなか減らないと感じてしまう要因です。

リボ払いはなかなかカードローンの残高が減らない

分割払いとリボ払いの相違点

毎月少しずつ返済をする方法としてリボ払いとよく似た方法で分割払いというものがあります。

リボ払いと分割払いには違いがあります。

分割払いは毎月の元金返済額が一定

分割払いは毎月の元金返済額が一定です。

つまり分割払いの場合には元金10,000円の返済に利息の支払額を加えた金額を返済していきます。

仮に利息の支払額が6,000円であれば、16,000円を返済していくのが分割払いです。

リボ払いは元金と利息の合計額が同じ金額なるような返済方法でした。

ここがリボ払いと分割払いの違いです。

分割払いの方が早く元金の返済が進む

そのため分割払いの方が元金の返済が早く進む特徴があります。

リボ払いに対して分割払いは毎月の返済額大きくなる傾向がありますが、元金の残高が早く減っていくといメリットがあります。

分割払いの方がリボ払いに比べて早く借金の残高が減っていく

カードローンのリボ払いを早く返済するには

分割払いに比べて返済がスピードが遅いカードローンのリボ払いですが、リボ払いでも早くカードローンを返済する方法があります。

それは任意返済です。

ATMで任意返済をする

カードローンを利用するには多くの場合には銀行やコンビニにあるATMからお金を引き出すことによって行います。

このATMを使って逆に返済をすることができます。

銀行口座にお金を入金するのとまったく同じ方法でカードローンを返済することができます。

カードローンの返済は一般的に毎月の決まった日に銀行口座からの引落により行われます。

この毎月の決まった日の返済以外にATMで返済することが任意返済です。

任意返済は何度でも無制限に行うことができます。

したがって少しでも手元のお金に余裕が出た場合にはATMでこまめに任意返済を行ってください。

毎月の定例返済だけに比べてはるかに速いスピードでカードローンの残高を減らすことができます。

任意返済でカードローンの返済をスピードアップすることができる

カードローンで他のリボ払いの返済する

ここからは参考情報となりますが、カードローンの特徴を生かして他のリボ払いの返済を行う方法がご紹介します。

カードローンは一般的に借入可能額が設定されており、その借入可能額までは何度でも追加で利用ができる特徴があります。

このカードローンの特徴を生かして他のリボ払いを返済し、返済負担を軽減させ、結果として借金の返済が早く進ませることができます。

ここではクレジットカードのリボ払いをカードローンで返済する事例をご紹介します。

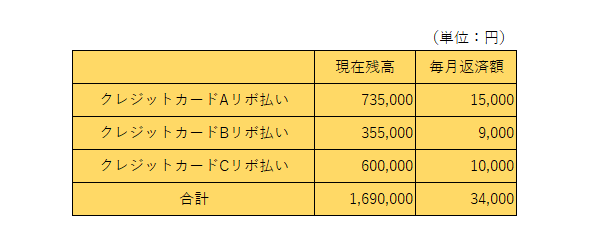

リボ払いの明細

この図はAさんが現在利用しているクレジットカードのリボ払いの状況です。

3社のクレジットカードのリボ払いを利用しておりその合計残高は1,690,000円。

毎月の返済合計額は34,000円になっています。

一般論としてはカードローンに切り替えたほうが良い

一般論としてはクレジットカードのリボ払いはカードローンに切り替えた方が良いと言えます。

カードローンの方が金利が低い

クレジットカードのリボ払いの金利はカード会社によって異なりますがおおむね15%程度です。

これに対してカードローンはクレジットカードのリボ払いの金利よりも一般的には低く設定されています。

カードローンの中にはクレジットカードのリボ払いの金利と同水準あるいはそれ以上のところもありますが、一般的にはカードローンの金利はクレジットカードのリボ払いの金利よりも低く設定されています。

金利が低ければ当然ながら支払う利息額が少なくなりますから、同じ返済をするのであれば利息が少ない方が良いに決まっていますね。

したがってカードローンの金利の方がクレジットカードのリボ払いの金利よりも低ければ切り替えを検討するべきでしょう。

低い金利のカードローンで金利が高いクレジットカードのリボ払いを返済する

返済負担が少なくなる

基本的に借金の返済額は借金の件数に応じて増えていきます。

現在の返済負担が重くないのであればそれで良いのですが、返済負担が重いと感じているのであればカードローンに切り替えるべきです。

現在のクレジットカードのリボ払い3件をカードローン1件に切り替えることが出来れば、返済額を減らすことができます。

もっとも返済額が減ればそれだけ借金の返済が進まないことになります。

しかし現在、返済負担が重いと感じているということはお金に決して余裕があるとは言えない状態だと思います。

そもそもお金に余裕があればクレジットカードのリボ払いなどは利用しなかったでしょう。

お金に余裕がないからクレジットカードのリボ払いを利用したものと考えます。

返済額が減るということは確かに借金の返済スピードが遅くなってしまいますが、返済額が減ってお金の収支に余裕が出れば新たな借金を作ってしまうリスクは小さくなります。

返済を早くしたいからと無理して返済をしても、急な用向きなどでお金が必要となればまた別の新たな借金を作ってしまう危険があります。

そうなれば借金は減るどころか増加してしまいます。

急がば回れです。

返済額が少なくなり手元にお金の余裕ができれば繰上返済を利用すれば良いのです。

カードローンの切り替えた時の注意点

カードローンというのは一定の利用限度額が設定されています。

そしてカードローンはこの利用限度額までは繰り返し利用できるところに大きな特徴があります。

つまり返済をしてもまたいつでも利用限度額までは借金をすることが可能だということです。

ここは気をつけましょう。

せっかくクレジットカードのリボ払いをカードローンに切り替えて一息入れることができたとしても、安易にカードローンを繰り返し利用してしまえば借金の返済が進みません。

クレジットカードのリボ払いをカードローンに切り替えることができれば、原則として返済に専念しましょう。

本当に真に必要な時以外は極力カードローンを繰り返し利用することは避けましょう。

カードローンの返済はリボ払いですのまとめ

以上、カードローンの返済方法であるリボ払いについてまとめますと次のようになります。

まとめ

・そのため毎月の返済がすべてカードローンの元金返済に充当されるわけではない

・カードローンのリボ払いはカードローンがなかなか減らないと感じる理由

・カードローンの返済を進めるためには任意返済がおすすめ