赤字決算となると銀行からの融資が難しくなるとよく言われます。

確かに赤字決算になると銀行の融資姿勢が厳しくなりますが、その理由と説明するとともに中小企業が赤字でも銀行融資を受けるための方法について融資担当の銀行員が説明をします。

目次

赤字でも銀行融資を受けるための基本的な方法

赤字は融資担当の銀行員から見ると融資の返済が難しい印象を持ちます。

そのため基本的に赤字であると銀行融資の審査ハードルが黒字の場合に比べてかなり高くなることは事実です。

しかしその一方で赤字であっても銀行融資を受けている中小企業は決して少なくありません。

赤字でも銀行融資を受けるための基本的な方法を説明します。

赤字決算でも融資が可能になるケースとは

一言で赤字といっても赤字のケースはいろいろとあります。

ここでは赤字であっても銀行融資が受けられる可能性が高い赤字のケースをご紹介します。

赤字額は少なくなっている

赤字ではあるものの、毎年その赤字額が減少しており、来年または再来年くらいには黒字に回復する見込みがある場合には赤字であっても銀行融資は受けられる可能性が高まります。

赤字額が少なくなってきているということは業績が回復傾向にある状態であり、融資の返済能力が回復していると考えることができます。

銀行の融資業務においてもっとも大切なことは融資のボリュームを増やすことではなく、融資を最後まで回収することです。

赤字額が少なくなってきており、近いうちに黒字が期待できるということは融資をきちんと返済する力も回復しているということです。

銀行からすると融資が返済されなくなる、つまり融資が焦げ付いてしまう可能性が低くなるということですから、このようなケースでは赤字であっても銀行融資が受けられる可能性が高まるのです。

赤字額が減少傾向にあり近いうちに黒字回復が見込めるケースでは融資が受けられる可能性が高まる

赤字の原因が一時的な要因である場合

赤字の原因が一時的な要因によることがあります。

例えば使っていない不動産を売却したことにより、売却損が発生して赤字になってしまった。

不良化している在庫を処分したために処分損による赤字になってしまった。

長年勤務していた役員が退職し退職金の支払いをしたために赤字になってしまった。

不動産の売却とか不良在庫の処分、役員退職金の支払いは毎年発生するものではありません。

その年だけ一時的に発生することが一般的です。

つまり一過性の要因です。

本業の事業は黒字であっても一過性の要因で赤字になってしまったケースではそもそもその赤字というのは本源的な赤字とは言えません。

一過性の要因がなければ黒字であったと考えることができます。

このように一時的な要因で赤字になってしまったケースにおいては赤字であっても融資が受けられる可能性が高まります。

赤字の要因が一過性の要因である場合には赤字であっても融資が受けられる可能性が高まる

赤字でも銀行から融資を受けるための基本的なポイント

赤字が続いており、かつその赤字の要因が一時的な要因ではない場合には赤字は本源的な赤字だと銀行に考えられてしまいます。

こうなると銀行から融資を受けるハードルが高くなってしまいます。

このような場合に銀行から融資を受ける基本的なポイントとしては、今後の業績改善の見通しをいかに具体的に銀行に説明できるかどうかです。

バラ色の見通しではダメ

繰り返し言いますが赤字に対しては融資担当の銀行員は融資が返済されないことを危惧します。

その銀行員が抱く危惧をいかに軽減するかが赤字でも融資が受けられるポイントとなります。

このことから赤字の場合には銀行に対して今後の業績の改善見通しを説明することが求められます。

その場合に業績の改善見通しがバラ色であってはいけません。

来年から売上が回復し黒字化すると説明しても、銀行はそのような説明を鵜呑みにすることは決してありません。

バラ色の業績改善見通しの説明では銀行の危惧を軽くすることはできません。

むしろ無責任だと捉えられてしまい、融資が受けられる可能性はなくなってしまいます。

バラ色の業績改善の計画では銀行から融資を受けることは困難

銀行が求めていることは具体的な保守的な業績改善の計画

銀行が求めていることはすぐに黒字になるようなバラ色の計画ではありません。

具体的で保守的で着実な業績改善に向けた説明です。

具体的で保守的で着実な業績改善説明の例

・コストを抑えるために仕入れ先との価格交渉を進めている

・コストを抑えるためにA事業所の閉鎖を予定している

これらは一例ですが相手先の名前を出すなどして具体的に進めていることをアピールすることが大切です。

新商品を開発して売上を2倍に増やすといったことを説明しても銀行は信用しません。

赤字で銀行融資の申し込みで提出すべき書類

銀行に融資の申し込みを行う際には決算書(確定申告書)など定番のものがありますが、赤字の時にはその他に提出すべき書類があります。

赤字の場合に提出すべき書類一覧

赤字の状態で銀行に融資の申し込みを行う際に提出すべき書類の一覧は次のとおりです。

これらは銀行から必ず提出を求められる書類だと考えてください。

銀行に提出すべき書類一覧

・資金繰り予定表

・今後の業績改善計画

これらの書類以外にも状況に応じて追加の種類の提出を銀行から求められることもありますが、上記は必ず銀行から求められる書類だと考えてください。

銀行から求められてからこれらの書類を提出するのではなく、相談当初から提出した方がその後の銀行との交渉がスムーズに進む可能性があります。

以下ではどのような目的でこれらの書類が必要になるのかを説明します。

試算表

決算期以降の足元の業績の状況を確認する資料として必須の書類です。

前期は赤字ではあったが、今期の状況はどうなのか、赤字が拡大している傾向にあるのか、それとも改善傾向にあるのか、銀行としては必ず知りたいところです。

試算表は決算期以降の足元の業績を確認する資料として必須の資料となります。

試算表がないと銀行は足元の業績の状況をきちんと把握することができませんから、銀行内での融資の審査が進めないことになります。

試算表は決算期以降の足元の業績確認資料として必須

資金繰り予定表

赤字の場合に銀行が融資を行う最大の目的は資金繰りを支援して融資先の事業が継続されることです。

そのため今回の融資によって当面の資金繰りに支障はないのかどうかを銀行としては確認をしたいところです。

この融資後の資金繰り状況を確認する資料として資金繰り予定表は必要となります。

赤字先への融資において銀行がもっとも嫌う状態で、融資をしてもすぐに資金繰りが持たなくなることです。

赤字ではあるものの今回の融資により当面の資金繰りに支障がないことが赤字の場合の融資の前提条件です。

逆の言い方をすれば資金繰り予定表により、今後の資金繰りに支障が出ないようにするためには現時点でいくらの融資が必要となるのかを銀行と相談することが可能となります。

資金繰り予定票の作成方法がわからなければ、銀行に相談をしてください。

銀行員が一緒になって資金繰り予定表の作成方法を考えてくれます。

融資後の資金繰り状況を確認するために資金繰り予定表は必要

今後の業績改善計画

最後に今後の業績改善計画です。

赤字で銀行が融資を行う理屈は融資により資金繰りを安定させて業績の改善に向けた動きに集中してもらう狙いがあります。

また赤字ではあるものの、今後は業績が改善していくから融資により資金繰りを支援するという要素もあります。

そしてこの業績改善計画はさきほどもお話をしましたようにバラ色ではいけません。

具体的な事実に基づく保守的で着実なものが望まれます。

この業績改善計画についても銀行に相談すればアドバイスを受けることができます。

具体的な事実に基づく保守的で着実な業績改善計画が必要

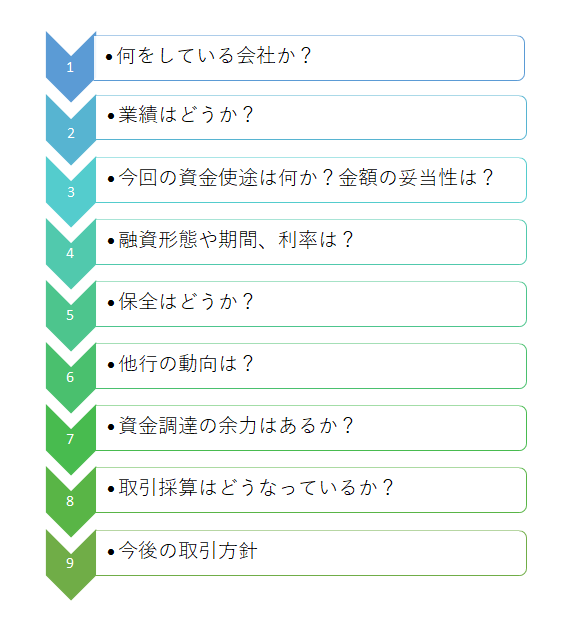

融資申込時に知っておくべき銀行の判断基準

ここで銀行の融資の判断基準をご案内します。

銀行の融資審査プロセス

これは銀行の融資審査の流れを示したものです。

顧客から融資の申し込みを受けると銀行では必ずこの審査プロセスに沿って融資可否の審査を行っています。

いろいろな融資審査プロセスの項目がありますが、銀行のこれらの審査プロセスでもってあることを判断しています。

このあることとは「融資した金が返ってくるかどうか」です。

この「融資した金が返ってくるかどうか」の銀行の融資審査の最大の判断基準です。

「融資した金が返ってくるかどうか」を確実に判断するために上記のようなさまざまな審査プロセスにて検証を銀行は行っているのです。

銀行の融資判断の最大の基準は貸した金が返ってくるかどうか

銀行が着目する赤字企業への審査ポイント

赤字先に対する融資判断において銀行が着目するポイントは次のとおりです。

銀行が着目するポイント

・融資により当面の資金繰りは安定するのかどうか

・他の銀行の支援姿勢はどうなのか

・万が一業績が改善しない場合に融資が回収できる可能性はあるのか

当面の資金繰りが安定するのかどうか

赤字先に対する融資で銀行がもっとも嫌がることは融資後も資金繰りが足りないといって何度も追加で融資を行うことです。

さきほどから申し上げていますが、赤字先に対する融資はその返済が懸念される状態です。

それでも銀行が赤字にも関わらず融資を行うのは、赤字先が資金繰りを維持して事業を継続してもらうためです。

しかし融資後も短期間のうちに資金繰りが苦しくなり、その都度融資をしていたら返済が懸念される融資がどんどん積みあがることになってしまいますから避けたいところです。

そのため今回の融資で当面は資金繰りに支障がないかどうかが赤字の場合の銀行の融資判断で着目するポイントの1つです。

融資を行っても短期間のうちに資金繰りが再びショートするような懸念がある場合には銀行は融資を行わないという判断になります。

赤字先への融資では融資後に当面の資金繰りが安定するのかどうかが着目するポイントの1つ

他の銀行の支援姿勢

複数の銀行等から融資を受けている場合、赤字による資金繰りを支援をそれらの銀行はすべて行うことにより、赤字先の資金繰りが安定する側面があります。

仮にある銀行が融資の支援を行うとしても、別の銀行が融資の打ち切りなど支援を行わないとした場合、この別の銀行の分も他の銀行が融資により資金繰りを支援する必要が生じてしまい、支援をする銀行の負担が増加してしまいます。

そのため赤字先に融資を行う場合には、他の銀行も融資による支援を行うのかどうか、他の銀行が融資に消極的ではないかを確認しています。

したがって赤字の状態で銀行に融資を申し込む場合には、他の銀行の融資状況について説明ができるようにしておいてください。

他の銀行も融資の支援を行うかどうかを着目している

万が一の場合に融資は回収できるのか

今まで説明をしてきましたように赤字先に対する融資は融資が焦げ付く可能性が通常よりも高く、銀行にとっては危険な融資となります。

そのため融資する際には大丈夫だろうと思っても、その後に返済が難しくなることも銀行は考えておく必要があります。

したがって担保の有無や信用保証協会の保証制度が利用できるかどうか、売上が自行口座に日頃から入金されているかどうかなどを銀行は確認をして融資可否の判断の1つとしています。

担保の有無など万が一の融資の回収可能性を慎重に判断している

銀行以外での資金調達方法の検討

銀行に融資の申し込みを行ったものの、赤字のために融資が受けられないことももちろんあります。

しかし資金繰りが行き詰ればその時点で事業は破綻し倒産してしまう可能性が高まります。

ここでは銀行以外での資金調達方法の代表的な例をご紹介します。

ノンバンクからのビジネスローン活用

銀行以外でカード会社や信販会社、消費者金融会社などがいわゆるビジネスローンを取り扱っています。

これらの事業者が取り扱うビジネスローンの審査基準は一般的に銀行の融資基準よりも低く設定されています。

そのため銀行では赤字のために融資が受けられない場合でもビジネスローンは利用できる可能性があります。

金利が銀行の融資よりも高いなどビジネスローンにはデメリットもありますが、資金繰りが破綻することを避けるためにはビジネスローンは強い味方になってくれます。

銀行よりも審査基準が低いビジネスローンにて資金繰りを維持する

ファクタリングの利用

耳にされた方もいらっしゃると思いますが、融資ではないファクタリングという資金調達方法があります。

ファクタリングとは簡単に言えば、売上債権を売却することにより資金を調達する方法です。

掛売りで事業を行っている場合には、売上代金は売上が発生した時点ではなく後日になって販売先からの振込などの方法で売上代金を回収することとなります。

後日になって回収される売上代金のことを売掛債権と呼んでいますが、ファクタリングとはこの売掛債権を売却することにより販売先から代金が振込される前に、売上代金を手元に回収することができるようになります。

ファクタリングは融資ではありませんので返済を行う必要もありません。

赤字が原因で銀行から融資を受けることが難しい場合にはファクタリングを利用して資金繰りを確保することも有効で検討に値する手段となります。

ファクタリングの利用により資金繰りを確保することができる

赤字先からの融資相談の参考事例

それでは参考までに赤字先からの融資相談に関する実例の1つを紹介します。

質問

銀行からお金を借りるときは赤字だとだめだと聞いています。

どのぐらいまでの赤字だと大丈夫なのでしょうか?

銀行が赤字決算に厳しい理由

銀行は事業の1つとして融資業務を行い、利息により収益を獲得しています。

もっとも当然のことながら融資の元本は最後まで回収しなければなりません。

もし融資の元本が回収出来ないとなると回収出来ない部分は銀行の損失となります。

一般的に融資が回収出来ない、つまり焦げ付き、貸倒が発生するとその損失が多額となり、利息の収益など簡単に吹っ飛んでしまいます。

これは銀行として絶対に避けなければならないことです。

赤字決算ということは融資の返済可能性が乏しいことを意味します。

融資は必ず返済してもらわなければなりませんから、その返済可能性が乏しいと考えられる赤字決算先に対してはどうしても銀行の融資姿勢は厳しくなってしまうのです。

赤字決算に対する銀行員の思考

赤字決算に対する銀行員の基本的な思考は次の通りです。

赤字決算に対しては融資の焦げ付きを連想するのが銀行員の一般的な思考です。

赤字であっても融資実行の例は多数あります

銀行融資の審査において「どのくらいまでの赤字であれば大丈夫」といった規定はありません。

逆に黒字決算であれば銀行は積極的に融資に対応するとも言い切れません。

現実問題として黒字決算であっても銀行が融資をお断りする例は多数あります。

赤字決算の場合の工夫

一般的に「赤字=資金繰りがマイナス」ということを意味しますから、赤字の場合は銀行融資の審査は厳しくなります。

赤字の状態で全く取引のない銀行に融資を申し込んでも、おそらく審査は通らないと考えられます。

赤字の状態で銀行融資を受けるには、すでに取引のある銀行に申し込みを行うことをおすすめします。

さらに取引のある銀行のうち、主力銀行あるいは売上の入金口座として利用している銀行に融資の相談をしてください。

主力銀行というのは融資先の資金繰りを支援し事業を継続させる社会的な役割というものがあります。

だからといって必ず主力銀行であれば融資を実行し支援してくれるとは限りませんが、可能性としては主力銀行からの支援が受けられる確率が高いです。

また売上の入金口座として利用している銀行の場合には、売上の入金額の状況により業況をほぼリアルタイムで把握することが出来ますし、売上の入金により融資の返済原資が確保されやすいということがあります。

したがって売上の入金口座として利用している銀行は他の取引銀行に比べて融資が受けられる可能性が高まります。

中小企業が赤字でも銀行融資を受けるための具体的な方法のまとめ

以上、中小企業が赤字でも銀行から融資を受けるための方法についてまとめますと次のようになります。

まとめ

・試算表、今後の資金繰り状況、今後の業績改善見通しを整理して銀行に融資相談を行う

・業績改善計画はバラ色ではなく具体的で保守的なものにする

・赤字が原因で銀行融資が難しい場合にはビジネスローンやファクタリングの利用を検討