運転資金を確保することは事業でもっとも重要である資金繰りを維持する上で必要不可欠な事柄です。

資金繰りが万一ショートしてしまえば、その時点で事業を継続することは困難となります。

今回は中小企業における運転資金借入の目安と調達方法について融資担当の銀行員が説明をします。

目次

運転資金の重要性

運転資金を確保することは事業において本当に大切です。

どれだけ売上が増えても、どれだけ利益を獲得できても運転資金が不足し資金繰りがショートすれば、もう事業を継続することはできなくなります。

よく「黒字倒産」という言葉を耳にされることがあると思いますが、まさに儲かっているのに資金繰りがショートしてしまい倒産するという事態です。

資金繰りとは運転資金を確保することといっても過言ではありません。

運転資金を確保することは事業において最重要

なぜ運転資金が大切なのか?

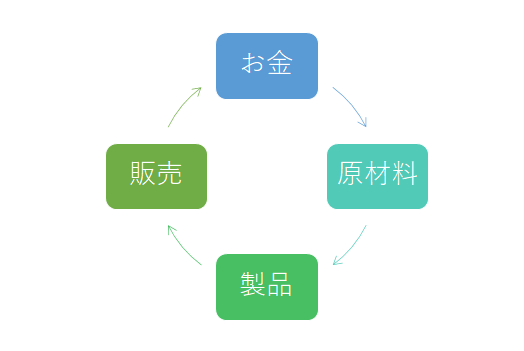

この図は事業における資金の循環を示したもので製造業を例にしています。

製品を製造するには原材料を仕入れする必要がありますから、手元の資金を使って原材料を購入します。

この時点で手元の資金は原材料に姿を変えました。

そしてこの原材料を使って製品を製造し、製品が販売されることで再び手元に資金が戻ってきます。

原材料を使って製品を製造するには一定の時間がかかりますし、製品がすぐに売れるまでにも一定の時間がかかります。

したがって手元の資金が原材料に姿を変えて製品が販売されてその代金が手元に入ってくるまでの間は、手元に資金がないことになります。

しかしこの間にも次の製品を製造するために原材料を仕入れする必要があるでしょう。

従業員への給料の支払もあるでしょう。

家賃の支払もあるでしょう。

光熱費や旅費、保険料など経費の支払もあるでしょう。

これらの支払のために必要になるが運転資金そのものです。

この運転資金が確保できなければ次の仕入もできませんし、従業員に給料の支払もできなくなります。

支払ができなければ事業を継続することはできなくなります。

このように運転資金を確保することは事業においてとても大切なことなのです。

運転資金が確保できなければ事業を継続することは不可能

運転資金借入の一般的な目安

それではこのように事業において最重要である運転資金についてその運転資金借入の目安を説明します。

必要な運転資金の目安

運転資金借入の目安を知るにはどれくらいの運転資金が必要なのか、その目安を知ることが大切です。

どれくらいの運転資金が必要なのか、その目安をすることは難しくはありません。

次の方法で簡単に必要な運転資金の目安を知ることができます。

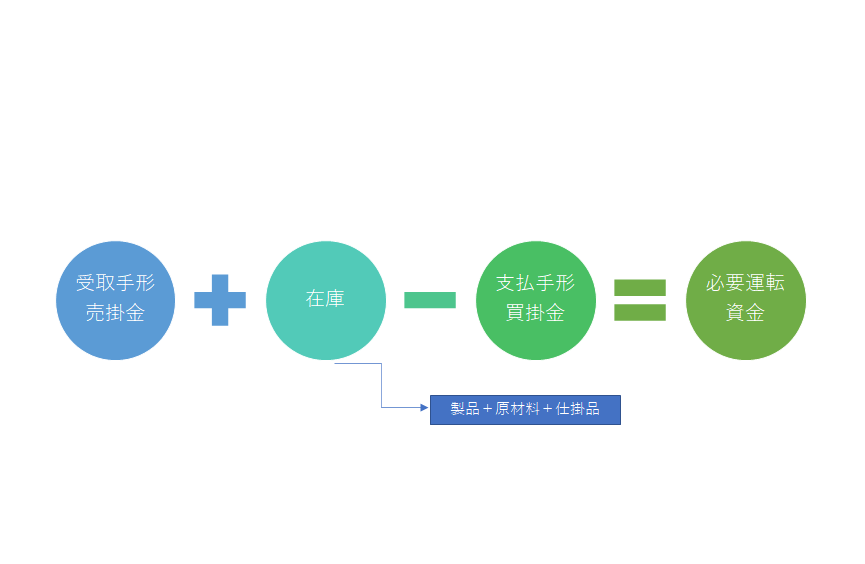

貸借対照表で運転資金の目安は簡単にわかる

必要な運転資金の目安を知る方法はいくつかありますが、もっとも簡単なのが貸借対照表から運転資金の目安を知る方法です。

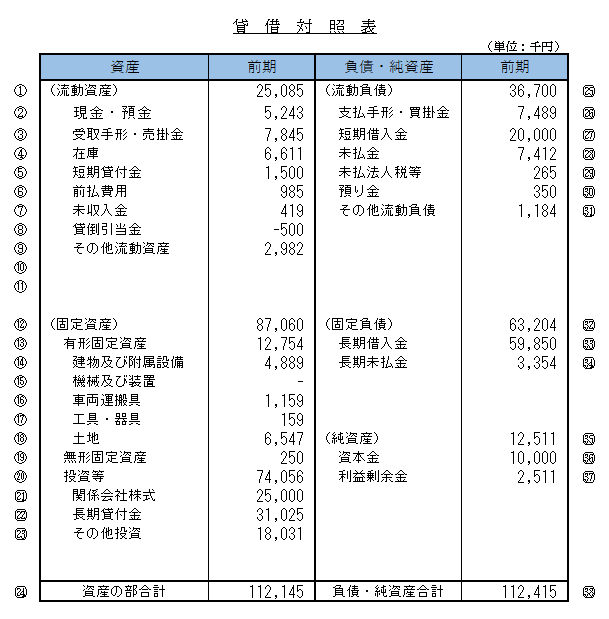

次の貸借対照表をご覧ください。

この貸借対照表から次の計算式にて必要な運転資金の目安を計算することができます。

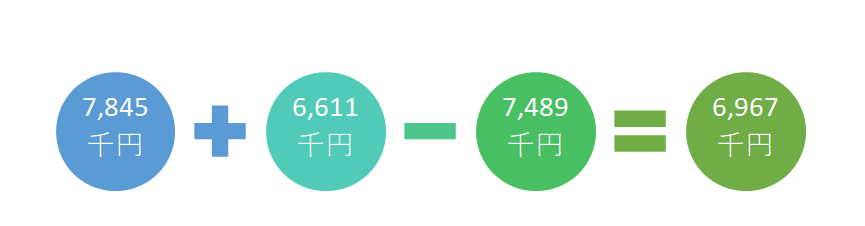

この計算式にさきほどの貸借対照表からの数字を当てはめると次のとおりとなります。

必要な運転資金の目安はおよそ700万円ということになります。

なぜこの計算式にて必要な運転資金の目安がわかるのかは割愛しますが、とにかく貸借対照表からさきほどの計算式にて必要となる運転資金の目安を知ることができるのです。

簡単にわかります。

この計算式にて必要な運転資金の目安を銀行でも用いています。

必要な運転資金の目安は本当に簡単にわかる

運転資金借入の目安は必要な運転資金の目安の範囲内

さて必要な運転資金の目安が700万円であることがわかりました。

700万円の運転資金が確保できていれば、資金繰りは維持されて事業の継続に支障は生じないことになります。

そして運転資金借入の目安はこの700万円の範囲内ということになります。

運転資金借入が700万円以内であれば銀行の融資審査も通りやすくなります。

逆に700万円を超える運転資金借入を銀行に申し込みをしても、すんなりと融資審査が通ることにはなりません。

手元資金はいざという時のために

運転資金借入の目安が700万円だとしても、手元に資金があるため700万円まで運転資金借入をする必要はないこともあるでしょう。

ただし事業を行っていくうえでは販売先から代金が回収できないといった突発的なことも発生します。

突発的な事態が発生して銀行に融資の相談を行っても、銀行では審査がありますから融資が間に合わないといったことも十分に考えておく必要があります。

このような突発的な事態に備えて手元資金は温存しておくべきだと考えます。

したがって運転資金借入は必要な運転資金の目安まで行っていくことが安全だと言えます。

銀行の本音

運転資金借入の相談を受けると銀行はまずは必要な運転資金はどれくらいなのかを必ず確認します。

そしてすでに借入している運転資金借入と今回の運転資金借入の申込額の合計が必要な運転資金の範囲内であれば、銀行は融資に前向きになるのが原則です。

逆に必要な運転資金を超えている場合には、なぜ運転資金が必要なのかなど細かいことを質問し、合理的な理由がなければ融資を断ることもあります。

必要な運転資金を超えての運転資金借入は融資が運転資金以外の使途に流用されてしまう懸念もあります。

必要な運転資金を超えての運転資金借入でよくあるケースとしては赤字の補填です。

したがって銀行からの運転資金借入の目安は必要な運転資金の範囲内にしておくことがスムーズに銀行から融資が受けられるポイントとなります。

中小企業における運転資金借入の目安と調達方法のまとめ

以上、運転資金借入の目安と調達方法のポイントについてまとめますと次のようになります。

まとめ

・必要な運転資金の目安は貸借対照表から簡単にわかる

・必要な運転資金の範囲内で運転資金借入をすることがスムーズに調達ができるポイント

・必要な運転資金を超えての運転資金借入には銀行は慎重姿勢