運転資金は事業を継続するで常に必要な資金であり欠かすことはできません。

今回は売掛金と運転資金の関係について説明します。

売掛金は運転資金を必要とする大きな要因の1つです。

売掛金とは

まず売掛金とは何かをわかりやすく説明をします。

製品や商品を販売する場合、製品や商品と引き換えに販売代金、つまり売上代金を回収できれば良いのですが、多くの商売では掛売りの形態が採用されています。

掛売りとは製品や商品を販売した時点では売上代金を回収することはなく、後日売上代金を回収する販売の方法です。

「月末締めの翌月末回収」といった言葉を耳にしたことはないでしょうか。

月末締めの翌月末回収とは今月の売上を月末に締めてその売上代金は翌月末に現金や振込などで回収することです。

一例をあげますと3月1日から3月31日までの売上の代金は翌月末である4月末に回収するということです。

このような掛売りでの販売方法が一般には広く採用されています。

この売上は発生したものの、その代金はこれからのものを売掛金と呼んでいます。

売掛金はありがたいものではあるが・・・

売掛金は売上の発生したことに伴い生じるものです。

売上を上げるために事業をしているわけですから売掛金というのは本来は非常にありがたいものです。

しかしこの売掛金の存在が運転資金を必要とする大きな要因なのです。

売上代金は次の仕入資金などに必要なもの

売上代金は次の仕入資金の支払や従業員への給与の支払いなどに必要な資金の源泉です。

したがって仕入資金の支払や従業員の給与の支払いなどに備えるために、すぐにでも売上代金はほしいところです。

しかし掛売りでは売掛金の状態を経過しないと売上代金が手元に現金として入ってきません。

このため売掛金の存在が運転資金を必要とする大きな要因となるのです。

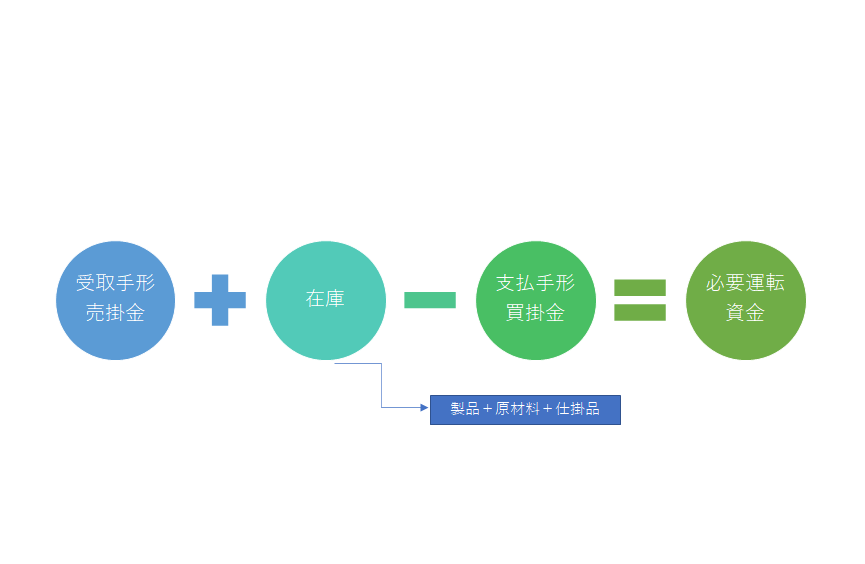

運転資金算出の計算式

必要な運転資金はどれくらいなのかは次の計算式により簡単に知ることができます。

計算式の詳しい理屈はここでは触れませんが、売掛金が多いほど必要となる運転資金が増加する理屈はおわかりいただけると思います。

売掛金が増えるということはまだ手元に入ってきていない売上代金が増えているということです。

さきほども説明をしましたが売上代金は仕入資金の支払や従業員への給与の支払いなどに必要な資金です。

この売上代金でまだ手元に入ってきていないもの、つまり売掛金が増えるということは仕入資金の支払や従業員への給与の支払いなどに必要な資金がなかなか入ってこないということを意味します。

そのため売掛金の増加はますます必要となる運転資金を増加させる要因となるのです。

売掛金の管理が大切

掛売りだからこそ売上が確保できるという側面も大きなものがありますから、売掛金そのものを邪魔者扱いにすることはできません。

販売先にすぐに売上代金を支払ってくれといってもそれは簡単なことではありません。

売掛金の発生は事業のためにやむを得ないものと考えて、大切なことはその売掛金をきちんと管理をすることです。

売掛金の管理とは

売掛金は定められた日に販売先から払ってもらうものです。

しかし販売先によっては約束した日にきちんと払ってくれない先もあるでしょう。

このことをそのまま放置すると販売先はいつまで経っても売上代金を払ってくれないかもしれません。

売上代金を払ってくれないということは売掛金が減らないということです。

売掛金が減らないと必要となる運転資金の負担も減りません。

販売先との力関係などもありますが、定められた日に販売先からきちんと代金を回収したかどうかは忘れずに確認をしてください。

そしてその確認の結果、払ってくれていない販売先があれば支払いをするように連絡を入れましょう。

また中には多忙の余り、販売先に請求書を送付していないこともあり得ます。

請求書をもらっていないことを理由にして販売先が売上代金を払ってくれていないのかもしれません。

運転資金の負担を軽減するためには売掛金の管理、つまり、

・支払いを受けていない販売先があれば連絡を入れる

・販売先への請求を忘れない

を行うことが大切です。

売掛金をそのまま放置すれば資金繰りが苦しくなり自分の首を絞めるだけです。