運転資金は事業を継続していくうえで欠かせない資金であり、運転資金が不足すれば資金繰りが破綻しその時点で倒産に至ります。

そのため運転資金の確保は事業の最優先事項ですが、必要となる運転資金の計算式について今回はよくある質問について説明をします。

運転資金の計算式に関する質問

運転資金の計算式が理解できません。

例えば、売掛金250、棚卸資産100、買掛金200があったとします。

運転資金の計算式は売掛金+棚卸資産-買掛金ですから、250+100-200=150となります。

しかし支払をしなければいけないのは買掛金ですから運転資金としては200が必要となるのではないでしょうか?

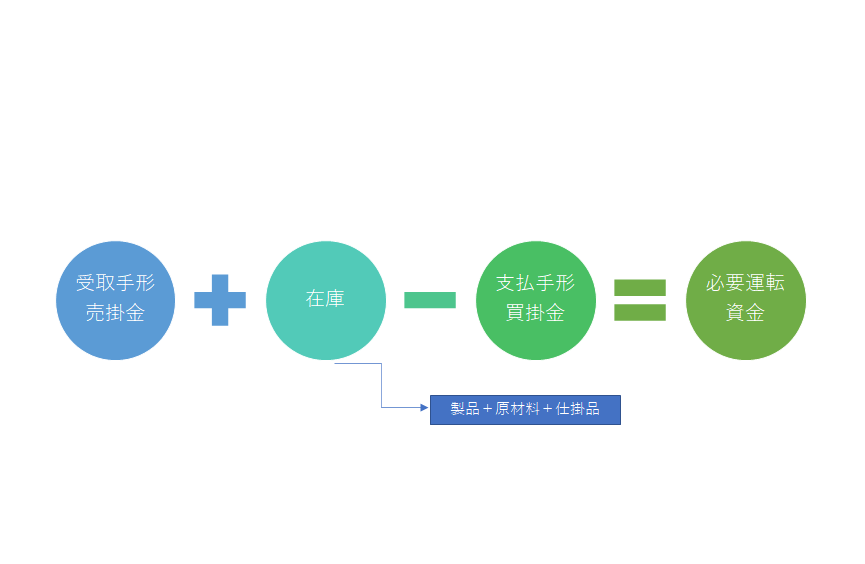

運転資金の計算式

運転資金の計算式は大きく2つありますが、もっとも簡単な計算式は、

です。

確かに売掛金や棚卸資産は資金を支払う必要はなく、支払が必要なのは買掛金だけです。

しかし支払が必要なのは買掛金だけではありません。

社員への給料の支払いや水道光熱費、家賃などの経費の支払いもあるはずです。

したがって支払が必要な金額は実は買掛金以上であるということです。

これらの支払はどこから支払うかと言えば、それは売上代金です。

売上代金でもって仕入代の支払や給料などの経費を賄うこととなります。

つまり考え方としては売上代金は事業を回転させていくうえで全部が必要な資金です。

売上代金の中で不要な資金はないはずです。

売上代金は運転資金としてすべて必要な資金

売掛金と棚卸資産

では売上代金とは何かといえば、運転資金の計算式では売掛金と棚卸資産になります。

売掛金とは売上が発生しまだ売上代金を販売先から支払ってもらっていない債権のことです。

支払日が到来することで販売先から売上代金として支払が受けられるものです。

売掛金はまだ支払いを受けていない売上代金であり運転資金の計算式ではプラスとなる

では棚卸資産とは何でしょうか。

棚卸資産はそれが売れることで売掛金となります。

つまり棚卸資産は売掛金の予備軍と考えることができます。

棚卸資産→売掛金→売上代金という順です。

売上代金はすべて必要な資金ですから、運転資金の計算式では売掛金と棚卸資産は必要な運転資金としてプラスをすることになっているのです。

棚卸資産は将来それが売れて売掛金→売上代金となるものであり運転資金の計算式ではプラスとなる

運転資金の計算式における買掛金

一方で買掛金ですが運転資金の計算式ではマイナスをすることになっています。

買掛金とは仕入を行ったものの、まだ仕入代金の支払いが済んでいないものであり、これから支払いをすることになります。

そのため将来、買掛金の支払いのために資金は必要となります。

しかし現時点ではまだ支払いをしなくてもよいのが買掛金ですから、現時点では資金が必要ではないものです。

したがって運転資金の計算式では買掛金はマイナスとなっているのです。

買掛金は現時点ではまだ支払いが先であり資金がなくても大丈夫なため運転資金の計算式ではマイナスとなる

運転資金の計算式のまとめ

以上、運転資金の計算式についてまとめますと次のようになります。

まとめ

・売掛金はまだ支払を受けていない売上代金であり運転資金の計算式ではプラスとなる

・棚卸資産は将来それが売れて売掛金となるものであり、やはり運転資金の計算式ではプラスとなる

・一方で買掛金は現時点ではまだ支払いをしなくても良いもの、つまり必要ではない資金であり運転資金の計算式ではマイナスとなる