資金繰りとは事業活動に必ず必要となってくる資金を欠かさないように管理をすることです。

経営においてもっと大切なことは資金繰りの管理といっても過言ではありません。

資金繰りとは何か、わかりやすく簡単に説明をします。

目次

資金繰りの重要性

商品や原材料を仕入れするには仕入代金を支払う必要があります。

従業員には給与を支払う必要があります。

このように事業活動を行うには資金の支払が必ず必要となってきます。

資金繰りが不足すると

もし資金が不足しているために仕入代金を支払うことができない、従業員に給与を支払うことができない、このような状況になったらどうなるでしょうか。

当然に事業をスムーズに行うことはできなくなるでしょう。

仕入代金を支払うことができなくなれば、もうその仕入先は商品や原材料を売ってくれなくなることも考えられます。

信用不安が一気に広がる

また仕入先への仕入代金の支払や従業員への給与の支払ができなくなると、その情報は一気に関係者に広がるものです。

信用不安が一気に広がります。

こうなってしまうともう事実上、事業を継続することができなくなり破綻、つまり倒産します。

このように資金繰りは非常に注意を払わなければならない経営事項です。

資金繰りとは

資金繰りとは簡単に言えば、上記のように仕入資金がきちんと支払える、給与がきちんと支払えるように手元の資金を管理して資金に不足がないようにすることです。

資金繰りが不足しないようにするには収入がどれくらいあるのか、支出がどれくらいあるのかを事前にきちんと把握して、手元資金に不足が生じないように事前に対応をすることが大切です。

資金繰り表にて資金繰りを管理する

資金繰りの頭の中だけで管理をすることは非常に危険です。

資金繰りは必ず紙などに示して管理をすることが大切です。

この資金繰りを管理する方法として資金繰り表という便利なツールがあります。

資金繰り表とは

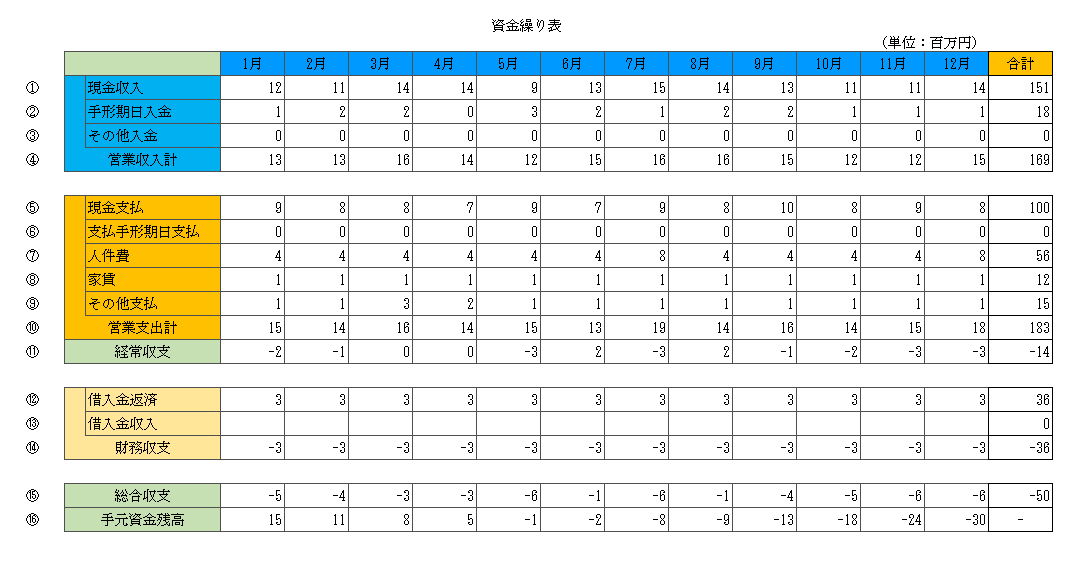

これは資金繰り表の一例です。

資金繰り表は決して難しく考える必要がありません。

家庭における家計簿と同じの考えればよいでしょう。

資金繰り表は簡単に考えてください。

収入と支出、手元資金残高を管理する

この資金繰り表は1ヶ月単位で作成したものです。

最初に収入欄があります。

売上代金がどれくらい入金となるのかを把握します。

そして次に仕入資金の支払や給与の支払いなど支払がどれくらいあるのかを把握します。

銀行から借入をしている場合にはその借入返済額も把握しましょう。

そして最後に手元資金の残高がどれくらいあるのか、あるいは不足をするのかを把握することができます。

資金繰りの対策をする

ではここからは資金繰り表を使った資金繰りの管理・対策の方法を簡単に説明をします。

手元資金残高を確認する

さきほどの資金繰り表の一番下の行の手元資金残高をご覧ください。

5月に手元資金残高がマイナス1百万円となっています。

手元資金残高がマイナスということは資金繰りがショートするということです。

資金繰りがショートすればその時点で事業は破綻、倒産してしまいます。

資金繰りのショートを避ける

さて資金繰り表を使用した結果、5月に資金繰りがショートすることがわかりました。

そのまま放置をすることはできません。

収入を増やす、支出を減らすといったことが短期間のうちできれば良いですが、収入を増やすには売上を増加させる必要があります。

支出を減らすといっても簡単に従業員の給与を減らすわけにもいきません。

そのため多くの事業者において資金繰り対策として銀行からの融資が利用されています。

資金繰りがショートする5月以前に銀行から融資を受けて資金繰りが安定してショートしないように対応を取ることが一般的な資金繰り対策の方法です。

銀行融資は早めに対応を取る

なお銀行から融資を受けるタイミングですが、資金繰りがショートする5月になって銀行に融資相談を行うことは遅すぎます。

銀行では融資の審査が必ずありますから、資金繰りがショートするまでに融資が間に合わない可能性もあります。

したがって銀行への融資相談は資金繰りがショートする5月よりなるべく早めに、遅くとも4月には行うようにしてください。

銀行への融資申し込み金額

ではどの程度の融資を銀行に申し込めば良いのでしょうか。

5月に手元資金残高がマイナスとなる金額は1百万円です。

だからといって1百万円の融資相談ではありません。

1百万円の融資が受けられて5月の資金繰りのショートを避けることができてもまた翌月の6月には資金繰りがショートします。

さきほどの資金繰り表の手元資金残高の一番右側、つまり12月の欄をご覧ください。

12月の手元資金残高はマイナス30百万円となっています。

つまり今後1年間で手元資金残高は30百万円が不足する見込みです。

したがって銀行には今後1年間の資金繰りを確保・安定させる意味から30百万円で融資相談を行うことが正解です。