他の記事でも何度も説明をしていますが資金繰りは経営においてもっとも重要な事項です。

売上や利益を上げることよりも資金繰りの管理は優先します。

今回のその重要な資金繰りの計算方法について説明をします。

目次

資金繰りの基本は家計簿

資金繰りというと難しい印象を受ける方が少なくありませんが、資金繰りは家計簿と基本的に同じです。

いくら収入があって、いくら支出があって、差し引きお金が残るのか残らないのかが家計簿であり、これは資金繰りでもまったく同じです。

資金繰りの計算方法はいたったシンプルであり、足し算と引き算だけです。

何ら資金繰りの計算方法は難しくはありません。

資金繰りの計算方法は資金繰り表を使うとさらに簡単です。

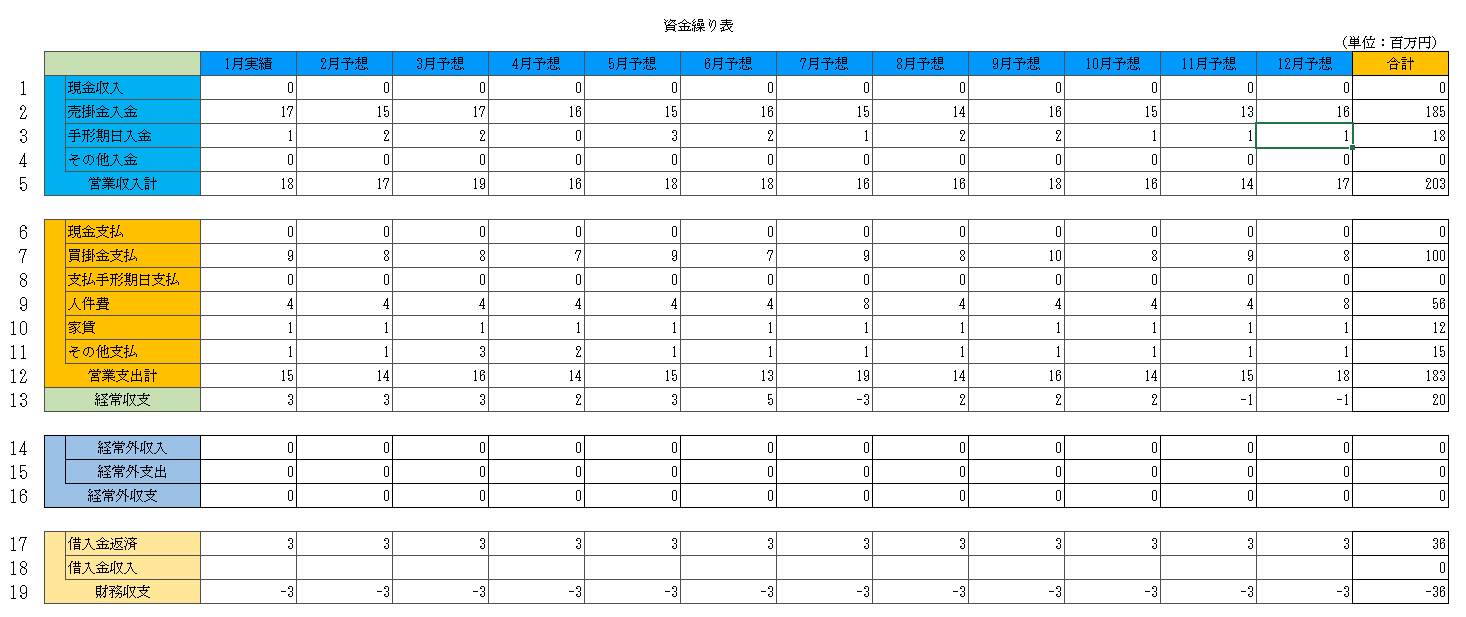

資金繰り表

この図は資金繰り表のひな型です。

家計簿を少し広くしただけで、構造は家計簿とまったく同じです。

営業収入

資金繰りの営業収入の部分、つまり資金繰り表の1から5の部分は資金の入金の部分です。

一言で言えば売上が入金となる金額です。

営業収入はいくら売上代金が入金になるかということです。

営業収入の部分において気を付けることといえば、資金繰り表の営業収入欄をご覧いただくとわかりますが、営業収入は現金収入、売掛金入金、手形期日入金、その他入金にわかれています。

その他入金はイレギュラーなケースですので、営業収入は現金収入、売掛金入金、そして手形期日入金の3つに気をつけておけば良いでしょう。

現金収入

現金収入とは売上の発生と同時に現金でその代金を回収する場合です。

そのようなケースがあれば現金収入としてカウントすれば良いです。

売掛金入金

売掛金入金は多分もっとも多いと思いますが、売上を掛売りで売っている場合には、売上代金は後日、販売先から振込で入金となります。

これが売掛金入金です。

今月はいくら売掛金が入金となるのかを確認しましょう。

手形期日入金

販売先の中には売上代金の支払いを手形で行うところもあります。

手形には支払期日が定められており、支払期日となって初めて現金化します。

したがってもし手元に受け取った手形があれば、その支払期日を確認していつ現金化、つまり入金になるのかを確認してください。

以上、現金収入、売掛金入金、手形期日入金を合計すればその月に入金となる資金量がわかります。

営業支出

次は営業支出です。

さきほどの資金繰り表では6から12の部分です。

この営業支出は事業活動に伴う資金の支出額の部分であり、仕入代金の支払や従業員への給与などの経費の支払がいくらあるのかを確認してください。

そしてこれらの合計が12の営業支出の合計額となります。

経常収支

経常収支の計算方法は【営業収入-営業支出】です。

この経常収支は資金繰りの中心と言えるものであり、事業活動によって資金が増えたのか減ったのかを示しています。

もし経常収支がマイナスであれば、現金ベースでは事業活動が赤字だということです。

経常外収支

経常外収支の計算方法は【経常外収入-経常外支出】です。

経常外とは文字通り、特別な収入や特別な支出です。

そのため毎月、恒常的に発生することは少ないでしょう。

もしそのような入金や支出があれば、この経常外収入や経常外支出に記載することとなります。

財務収支

財務収支とは借入金に関する部分です。

財務収支の計算方法は【借入金収入-借入金返済】です。

ここは説明するまでもないことだと思います。

総合収支

資金繰り表には記載がありませんが、総合収支とはその月の現金の出入りの総合計です。

総合収支の計算方法は【経常収支+経常外収支+財務収支】です。

資金繰りの計算方法まとめ

このように資金繰りの計算方法は足し算と引き算だけです。

難しい数学は一切関係がありません。

冒頭でも説明をしましたが資金繰りは事業においてもっとも重要な事柄です。

どれだけ売上が増加しても、またどれだけ儲かっても、資金繰りがショートすればその時点で破綻、つまり倒産です。

したがってそのようなことにならないように資金繰りの管理をしっかりと行うことが大切です。

そして資金繰りは足し算と引き算だけです。

誰でも資金繰り管理は簡単に行うことができます。