資金繰りは事業を行う上で絶対にショートをさせてはいけません。

資金繰りがショートすればその時点で事業は破綻です。

資金繰りの管理においては経常収支の状況を把握することが大切です。

目次

資金繰りと黒字倒産の関係

事業を行う第一の目的は利益を獲得することだと思います。

儲からなくても良いので事業を行うということはまずありえません。

ところで黒字倒産ということを聞いたことがあると思います。

黒字倒産とは

黒字倒産とは黒字、つまり儲かっているにも関わらず倒産したということです。

なぜ儲かっているのに倒産をするのでしょうか。

その原因は資金繰りに他なりません。

どれだけ儲かっていても資金繰りがショートしてしまえばその時点で倒産してしまいます。

資金繰りがショートするということは支払ができないということです。

仕入先に仕入代金を支払うことができなくなれば、もう事業を行う上で必要不可欠である商品や原材料を仕入することができません。

また従業員に給与の支払いをすることもできなくなります。

給与を支払うことができなくなれば従業員は辞めていくことでしょう。

このように資金繰りがショートしてしまうと事業を継続したいとどれだけ思っても、継続することができなくなります。

黒字倒産にならないように資金繰りの管理がいかに大切かが理解していただけると思います。

資金繰りの中心は経常収支

この資金繰りの管理ですが、資金繰りが大丈夫かどうかが一目瞭然でわかるものがあります。

それは経常収支です。

経常収支とは

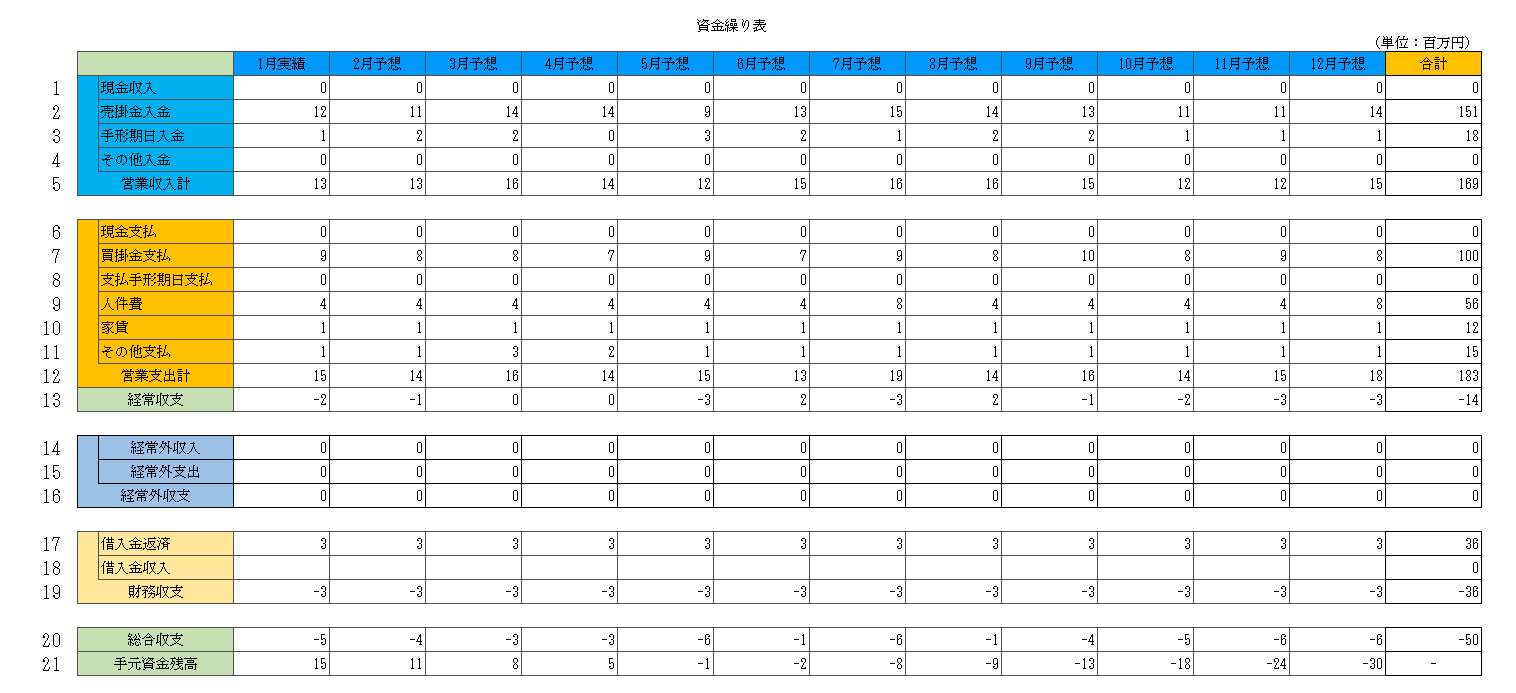

この図は資金繰り表と呼ばれるものです。

そして経常収支はこの資金繰り表ですと13の行にあります。

経常収支=営業収入-営業支出

経常収支は営業収入から営業支出を差し引いて手元に残る資金が増えたのかそれとも減ったのかがわかる指標です。

営業収入は区分けとしてはいくつかありますが(上の資金繰り表では4つに区分けされている)、要するに売上代金の入金金額です。

売上は事業活動そのものですから、営業収入とは事業活動によって手元に入ってくる資金を示しています。

一方の営業支出ですが、これは売上を獲得するために支払が必要となる資金のことです。

仕入の支払、給与の支払、家賃の支払など売上を獲得するために必要となる資金が営業支出です。

したがって経常収支というのは純粋に事業活動を通じて資金が増えたのか減ったのかがわかる指標です。

さきほど事業は利益を獲得するために行っている申し上げましたが、もっと突き詰めて言えば資金が増えること、つまり経常収支がプラスになることを目的としているのです。

経常収支がプラスで初めてできること

この経常収支がプラスであって初めて設備投資や銀行からの借入金の返済ができます。

経常収支がマイナスであると設備投資や銀行からの借入金の返済が事業活動を通じてできないということになります。

経常収支がマイナスであることの意味

経常収支がマイナスであることの意味を確認してください。

さきほどの資金繰り表では経常収支がプラスの月もありますが、1年間を通じてみるとマイナス14百万円となっています。

経常収支がマイナスということは売上によって手元に入ってきた資金よりも仕入や給与などの支払が方が多いということです。

仕入を行い、従業員を雇用して一生懸命を事業活動を行ったが、結果として資金が増えるどころか減ってしまうということです。

これでは何のために事業活動を行っているのかということになってしまいます。

経常収支は現金ベースでの利益を示していますから、現金ベースでは赤字だということです。

現金は嘘をつきませんから現金が減るということは赤字だということです。

経常収支がマイナスであっても手元資金があればそれを取り崩して対応することができますから、即倒産ということにはなりません。

しかしこの先も経常収支がマイナスであれば必ずいつの日か手元資金が底をつきます。

手元資金が底をつくということは資金繰りがショートするということであり、それは倒産を意味します。

重要

資金繰りの管理は経常収支の管理です。

経常収支がマイナスであれば必ずこの先、資金繰りが破綻します。